Dlaczego Unia Europejska stworzyła MACF

Funkcjonowanie i główne wyzwania MACF są dobrze znane, więcej informacji można znaleźć w naszym artykule referencyjnym na ten temat.

Z drugiej strony cele Te nowe przepisy nie kończą się po prostu na walce z wyciekami dwutlenku węgla.. W tym artykule wyjaśniamy, w jaki sposób środek ten ma na celu skorygowanie konkurencji na rynkach europejskich, jak ucieleśnia innowacyjny ruch dekarbonizacji wśród producentów spoza Europy i jak nałoży opodatkowanie emisji dwutlenku węgla na kraje na całym świecie!

Ochrona przedsiębiorstw europejskich przed importem

Granice europejskiego rynku emisji dwutlenku węgla (EU ETS)

Wraz z rynkiem EU ETS Europa stworzyła pierwszy rynek Cap & Trade (prawa do zanieczyszczania) regulacja emisji dwutlenku węgla z europejskiej działalności przemysłowej. Wraz z wprowadzeniem ceny emisji dwutlenku węgla generowanych przez fabryki UE, Przedsiębiorstwa europejskie podlegają ograniczeniom regulacyjnym, które nie istnieją dla wielu ich konkurentów, zainstalowane w krajach, w których normy klimatyczne są mniej wymagające.

Czym jest rynek kapitału i handlu EU ETS?

System handlu uprawnieniami do emisji (EQE-EU lub EU-ETS w języku angielskim) to system limitu emisji i handlu (Czapka i handel w języku angielskim), w przypadku gdy zainteresowane przedsiębiorstwa zgłaszają swoje emisje i zwracają równoważne uprawnienia do emisji. Przedsiębiorstwa, których to dotyczy, mogą kupować kwoty na aukcji lub otrzymać je bezpłatnie (zwłaszcza w sektorach uznawanych za zagrożone wyciekiem emisji dwutlenku węgla). Pułap (całkowita ilość) uprawnień do emisji stopniowo maleje, aby zachęcić europejskich producentów do redukcji emisji.

Dla firm, ta lokalna wycena emisji dwutlenku węgla powoduje dodatkowe koszty, które znajdują odzwierciedlenie w cenach sprzedaży. Pass Through, który polega na przekazywaniu dodatkowych kosztów podatkowych konsumentom końcowym, wydaje się mało prawdopodobny, ponieważ klienci mogliby zrezygnować z lokalnych produktów na rzecz tańszych produktów importowanych. Jeśli chcesz dowiedzieć się więcej o wpływie EU ETS na rynki, możesz zapoznać się z artykułem napisanym przez Annę Creti, Aliénor Cameron i Marc Baudry (źródła i odniesienia wskazane na dole strony).

Rozwiązania dostarczone w obliczu ograniczeń EU ETS

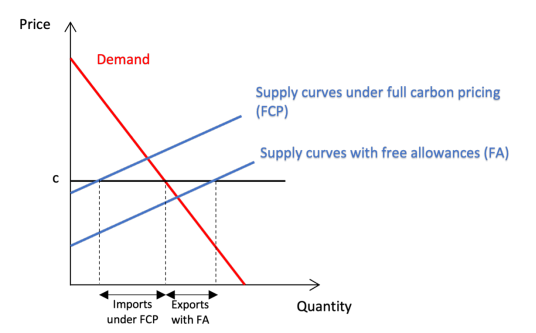

Uznając tę sytuację, UE przyznała przedsiębiorstwom bezpłatne kwoty. umożliwienie zmniejszenia kosztów emisji dwutlenku węgla, ale sprzeczne z zasadą odstraszającego podatku (zanieczyszczający/płaci). Z tym dobrym zamiarem rynek praw do zanieczyszczeń staje się mniej atrakcyjny dla dekarbonizacji: The Europejscy producenci są chronieni bezpłatnymi kontyngentami, a ich konkurenci spoza Europy generalnie korzystają z mniej restrykcyjnych przepisów klimatycznych obowiązujących w ich kraju. Wraz z przydziałem bezpłatnych kontyngentów oferta lokalna (niebieska krzywa FA) staje się bardziej konkurencyjna w obliczu ofert importowych (czarna krzywa).

Źródło: Stefan Ambec, 2022, ” Mechanizm dostosowania do granicy emisji dwutlenku węgla Unii Europejskiej: wyzwania i perspektywy

Protekcjonistyczna rola MACF

Ponieważ rozwiązanie w sprawie wolnych kwot jest tymczasowe, To do MACF należy ciężkie zadanie skorygowania nierównowagi rynkowej spowodowanej ustaleniem ceny emisji dwutlenku węgla w Europie. Mechanizm dostosowania granicy emisji dwutlenku węgla ma na celu:

- Przywrócenie luki konkurencyjnej między producentami europejskimi a producentami spoza Europy. Rozporządzenie atakuje umiędzynarodowione sektory, w których siła rynkowa europejskich producentów jest ograniczona ofertami z innych krajów. Chodzi o to, aby każdy produkt wprowadzony do sprzedaży na rynku europejskim podlegał równoważnej cenie emisji dwutlenku węgla.

- Doprowadzenie do stopniowego zniesienia wolnych kwot a zatem zastąpić część systemu ETS i w pełni pokryć koszty emisji dwutlenku węgla dla wszystkich podmiotów europejskich.

W ten sposób widzimy pierwszy powód, dla którego stworzono MACF: zastosowanie tych samych wymogów dotyczących emisji dwutlenku węgla do europejskich przywozów i producentów.

Strategia deklaracji emisji dwutlenku węgla: narzucanie pomiaru śladu węglowego produktów jako globalnego standardu

Nowe regulacje europejskie i światowe

To pierwsza na świecie, Unia Europejska narzuca cenę emisji dwutlenku węgla na granicach. Innowacyjny instynkt Europy w zakresie polityki klimatycznej nie jest jednak niczym nowym, co było widoczne już po utworzeniu pierwszego rynku handlu uprawnieniami do emisji w 2005 r.UE była zatem pierwszym terytorium, które narzuciło (już w 2005 r.) pomiar emisji gazów cieplarnianych europejskim producentom z najbardziej zanieczyszczających gałęzi przemysłu (już w 2005 r.). Wraz z utworzeniem MACF, ten etap raportowanie emisji Obowiązuje Teraz również do wszystkie firmy eksportujące do Unii Europejskiej.

Szukasz sposobu złożenia oświadczenia?

W Keewe oferujemy unikalne rozwiązanie do zarządzania zgodnością z przepisami MACF. Przejdź do naszej strony MACF aby uzyskać więcej informacji i skontaktuj się z nami.).

Cel oświadczenia MACF

Jedną z wpływowych mocy tego nowego rozporządzenia jest ustanowienie deklaracji MACF: proszenie reszty świata o ocenę emisji dwutlenku węgla. MACF można kwestionować jego zakres i wdrożenie — na tym etapie objęte są tylko niektóre sektory i produkty — ale jego główny cel jest nadal silny: wszyscy producenci eksportujący na rynek europejski muszą określić ilościowo swoje emisje dwutlenku węgla.

Polityka motywacyjna MACF: nacisk na kraje do nałożenia podatku węglowego

Klub klimatyczny

Opodatkowanie emisji dwutlenku węgla na granicach było rozważane od ponad 30 lat, po wprowadzeniu go na konferencji w Rio w 1992 roku. Pomysł ten został ożywiony przez jednego z myślicieli ekonomii środowiska, Williama Nordhausa, aby wesprzeć utworzenie globalnego klubu klimatycznego. Niedawno widzieliśmy wspólną propozycję tego typu klubów przez kraje członkowskie G7.

Źródło zdjęcia: Wikipedia

Klub ten działałby na prostej zasadzie: jego członkowie uzgodnialiby minimalną cenę emisji dwutlenku węgla. Kraje spoza tego klubu podlegałyby podatkowi od eksportu do krajów członkowskich. W związku z tym te kraje zewnętrzne miałyby wybór: zapłacić podatek lub dołączyć do klubu poprzez przyjęcie minimalnej ceny emisji dwutlenku węgla.

To dzięki ulubionemu narzędziu ekonomistów, zachętom cenowym, Kraje rozważą opodatkowanie emisji dwutlenku węgla.

I to jest główny cel dekarbonizacji MACF!

MACF lub przymusowy podatek węglowy dla krajów eksportujących

The Koszt MACF Dla firm obliczany jest poprzez Różnica między ceną emisji dwutlenku węgla w kraju dostawcy a ceną Unii Europejskiej (cena kontyngentowa obowiązująca na rynku handlu uprawnieniami do emisji). W związku z tym nastąpi kompromis w odniesieniu do ceny emisji dwutlenku węgla, którą należy zapłacić, określoną w polityce klimatycznej krajów dostawców.

Wzór: EU CBAM = EU ETS — krajowe ceny emisji dwutlenku węgla

Takie podejście dąży do polityki motywacyjnej wspomnianego powyżej „klubu klimatycznego”, kierując kraje eksportujące w kierunku wzrostu ich wewnętrznej ceny emisji dwutlenku węgla. Wyjaśniamy wszystko poniżej:

Logika stojąca za MACF sugeruje niż spadek popytu na produkty importowane, które stały się droższe po dostosowaniu emisji dwutlenku węgla na granicach UE, jest prawdopodobne.

Część techniczna: Chodzi o to, że dla importera ostateczny koszt pozostaje podobny, czy to poprzez zapłacenie wysokiego MACF za tanie produkty od dostawcy, czy niższy MACF dla produktów, których cena jest podwyższona z powodu wyższego podatku węglowego w kraju eksportującym.

Możemy sobie jednak wyobrazić, że dla krajów eksportujących, a zwłaszcza ich rządów, druga opcja (zwiększenie lokalnego podatku węglowego) jest preferowana, ponieważ ta Odzyskaj przychody generowane przez cenę emisji dwutlenku węgla - zamiast pozwolić Unii Europejskiej na zakład.

Na przykład rząd Indii zajął już stanowisko w sprawie MACF: „Jeśli pobierzemy podatek w samych Indiach i wykorzystamy go do naszej transformacji na zieloną energię, co pośrednio pomoże tym samym firmom eksportującym przejść na czystszą energię i obniżyć koszty, nie będzie dodatkowego podatku MACF”, minister handlu i przemysłu Piyush Goyal.

Źródło zdjęcia: Wikipedia

Ponadto, aby poszerzyć zakres refleksji, możemy również zadać sobie pytanie, czy kraje eksportujące nie zamierzają dostosować swoją politykę klimatyczną do obszaru eksportu — nakładać cenę emisji dwutlenku węgla na eksport do Unii Europejskiej, ale nie narzucać jej na eksport do innych krajów mniej przyjaznych dla klimatu. W tym przypadku, podobnie jak MACF, konieczne będzie przestrzeganie międzynarodowych zasad handlu.

Badanie MACF może wydawać się skomplikowane. W Keewe nasi eksperci wspierają Cię w zrozumieniu wyzwań związanych z tym nowym rozporządzeniem. Oferujemy unikalne rozwiązanie do zarządzania zgodnością z przepisami MACF:

- Uproszczone i zautomatyzowane gromadzenie i zarządzanie danymi dzięki integracji transakcji i danych dostawców.

- Obliczanie i raportowanie emisji dwutlenku węgla.

- Generowanie dokumentu sprawozdawczego regulacyjnego.

- Symulacja wpływu finansowego MACF na koszty importu.

Przejdź do naszego Strona CBAM aby uzyskać więcej informacji i skontaktować się z nami.

Pour aller plus loin, découvrez nos derniers articles.

Vous y trouverez les recommandations de nos experts pour gérer vos opérations de commerce international de façon plus durable et responsable.