Kdo jsou hlavní hráči fintechu? Jak vybrat?

Příliš mnoho fintech hráčů stále bojuje na základě kritérií z roku 2015. Ergonomie aplikace nebo zrušení poplatků za otevření účtu. Tyto aspekty jsou dnes již samozřejmostí. Je chybou je považovat za odlišující prvky.

V roce 2026 může jakákoli neobanka přesunout finanční prostředky na tři kliknutí. Více-měnové platby, zajištění a řízení rizik už nestačí. Objevuje se nová frontová linie: dopad.

Kdo jsou ale dnes hlavní hráči ve fintechu? Jaké jsou jejich silné stránky, jaké jejich slabiny?

Pojďme se na to společně podívat v kostce.

Tradiční banky

Největšími hráči ve financích, směně měn a platbách jsou tradiční banky.

Když firmy hledají řešení pro své aktivní a moderní podnikání, je třeba je porovnat. Tradiční banky mají zkušenosti a vzbuzují důvěru. Nabízejí komplexní a personalizované služby.

Jejich nabídka často zahrnuje všechny bankovní služby: běžné účty, spořicí účty, úvěry, investiční řešení. Jsou méně flexibilní pro správu měn a nemají výhodu nabídky osobního bankovního poradce, ale poskytují zabezpečení a stabilizaci úspor, což zůstává hlavní výhodou. To může být uklidňující pro klienty, kteří mají složité finanční potřeby, ale ne pro ty, kteří dávají přednost osobnímu setkání s poradcem.

Tradiční banky však mohou účtovat vyšší poplatky za účty, správu a mezinárodní transakce. Tyto poplatky mohou být odůvodněny rozmanitostí nabízených služeb, ale mohou se rychle nashromáždit pro klienty, kteří si nedají tu práci pečlivě si přečíst všechny poznámky pod čarou.

Stručně řečeno, okamžitá transparentnost není jejich silnou stránkou, stejně jako často nedostatečná flexibilita v jejich operacích a službách, a to i přes nedávná zlepšení v aspektech uživatelského zážitku (UX) jejich platforem. Tradiční banky se však opírají o jména zavedená po desetiletí, financování a kotace na burze, a ne všechny nejnovější fintechy se mohou pochlubit stejným rozsahem.

Problém tří těles: od Wise po Paygreen, přes Revolut Business.

Trh se dnes segmentuje do tří odlišných celků kolem jediného pólu, na křižovatce financí a technologií.

Dnešní nabídka se obecně odlišuje buď platebními systémy, nebo inovacemi v oblasti zajištění měnových rizik, nebo jinými inovacemi, které se spíše zabývají současnými výzvami, jejich problémy a řešeními. Existuje však platforma, která nabízí všechny tři?

- Giganti platebních systémů.

Zde probíhá válka cen, rychlosti a UX. Jsou rychlí, levní a často vybaveni velmi atraktivními platformami a aplikacemi.

Revolut Business

Revolut, ve své klasické i Business verzi, ztělesňuje dokonalou infrastrukturu. Nejlepší pro řešení problému na úrovni hic et nunc platby. Jejich platforma těží z ultra-rychlé logistické exekuce, která vyřeší problém s převodem na tři kliknutí. Jedná se však o systém, který se často nezapojuje do strategického uvažování klienta, zejména toho dlouhodobého.

Vše je 100% automatizované, ale je tato automatizace skutečně bez omezení?

U Revolutu je jedním z kritických bodů absence lidského úsudku. Jejich model je založen na masivní automatizaci, kde je algoritmus jediným soudcem. Dokud vše funguje, systém je plynulý. Jakmile však dojde k zablokování z důvodu shody, klient se ocitne před technologickou bariérou, která ne vždy dokáže pochopit specifika podnikání nebo realitu složité transakce.

Zákaznická podpora se stává slepou uličkou.

Wise

Wise je lídrem v transparentnosti poplatků, eliminuje skryté poplatky a zobrazuje skutečný směnný kurz. Je to vynikající nástroj pro správu běžných operací.

Otevřením online účtu Wise budete moci posílat peníze do zahraničí, přijímat platby v jiných měnách a provádět mezinárodní platby. V podstatě se jedná o bezhraniční účet schopný spravovat více měn. Registrace je velmi jednoduchá a umožní vám držet různé měny a převádět je za průměrný tržní směnný kurz.

Maximální částka převodů je stanovena na 1 000 000 $ nebo ekvivalent v místní měně. I když to má malý význam pro malé podniky nebo OSVČ, poněkud to omezuje možnosti pro velké společnosti. Transparentnost nákladů nezaručuje shodu pro všechny typy podniků, ani podporu v oblasti řízení rizik nebo globální strategie.

Jejich platforma je navržena pro akci, nikoli však pro rozhodování, které jí předchází.

- Aktéři směnárenského trhu.

IbanFirst

IbanFirst nabízí technologii zaměřenou na řízení měnového rizika, což je jejich hlavní přednost.

Nabízí spolehlivé nástroje pro správu přeshraničních transakcí a marží. Mezi jeho funkce patří více měnové účty, sledování plateb v reálném čase, SWIFT převody, bezplatné SEPA převody a přístup k termínovaným kontraktům.

Naopak nenabízí integraci s účetními nebo e-commerce platformami. Navíc společnosti s ročním objemem směnárenských transakcí pod 200 000 € budou muset platit dodatečné poplatky. Pro velké společnosti spravující mezinárodní platby je iBanFirst praktickou volbou. Nicméně to není nejvýhodnější řešení pro malé podniky, ty, které obchodují pouze s jednou měnou, nebo ty, které potřebují integrace.

Přidaná hodnota končí u bariéry tradičních financí.

Convera

Dříve Western Union Business Solutions, Convera umožňuje firmám posílat a přijímat platby ve 140 měnách ve více než 200 zemích. Představuje tíživé dědictví tradičních bank.

Convera nabízí termínované kontrakty a umožňuje hromadné platby, ale nemá integrace s tržišti a nenabízí žádné kreditní ani debetní karty spojené se svými účty.

Jejich model stále do značné míry spoléhá na neprůhlednost marží, což je přesný opak transparentnosti nezbytné pro řízení moderního podniku. Ceny nejsou uvedeny na webových stránkách poskytovatele plateb, jsou sděleny až po vytvoření účtu.

Je to model, který se vyhýbá potřebě jasnosti.

- Aktéři dopadu a transformace.

Shine

Z environmentálního hlediska se Shine profiluje jako klíčový hráč v oblasti odpovědného financování, což dokládá jeho certifikace B Corp a členství v hnutí 1% for the Planet. Tyto prvky svědčí o skutečném a kvalitním závazku v oblasti etických a finančních investic. Jeho strategie je založena na politice transparentnosti, která vylučuje financování fosilních paliv, a zároveň poskytuje podnikatelům měřitelné nástroje pro výpočet jejich uhlíkové stopy.

Jeho environmentální strategie se však z velké části opírá o koncept „kompenzace“, což je dnes již zastaralý termín, zejména prostřednictvím darování části svého obratu, což se může zdát méně transformační než model, ve kterém by samotný bankovní akt přímo fungoval jako páka pro dekarbonizaci při každé transakci. A konečně, jeho přístup se zaměřuje především na administrativní správu a zvyšování povědomí a někdy postrádá pokročilejší technické nástroje pro hloubkovou analýzu environmentálního dopadu dodavatelů nebo celého dodavatelského řetězce společností, které podporuje.

Žádné skutečné propojení mezi finančními operacemi a cíli s dopadem.

PayGreen

PayGreen působí ve specifickém segmentu online plateb. Jejich řešení umožňuje firmám přijímat platby a zároveň nabízet nástroje pro kompenzaci uhlíkové stopy nebo solidární zaokrouhlování při nákupu. Je to vynikající vstupní brána pro e-commerce obchodníky, kteří chtějí zapojit své koncové zákazníky do odpovědného přístupu.Dopad je zde zaměřen na spotřebitele a integrován do platby.

Pro průmyslové malé a střední podniky (MSP) nebo středně velké společnosti (ETI) PayGreen neřeší otázku řízení měnového rizika ani optimalizace globálních finančních toků. Je to efektivní marketingové a sběrné řešení, ale nepředstavuje kompletní finanční infrastrukturu schopnou řídit veškeré mezinárodní operace podniku.

Ostatně, to není jejich hlavní cíl.

Alternativy?

Keewe se prosazuje jako jediný aktér schopný přeměnit finanční omezení v motor dopadu spojením platby, zajištění a ekologické a sociální transformace v rámci jediného rozhraní.

Ale to není vše.

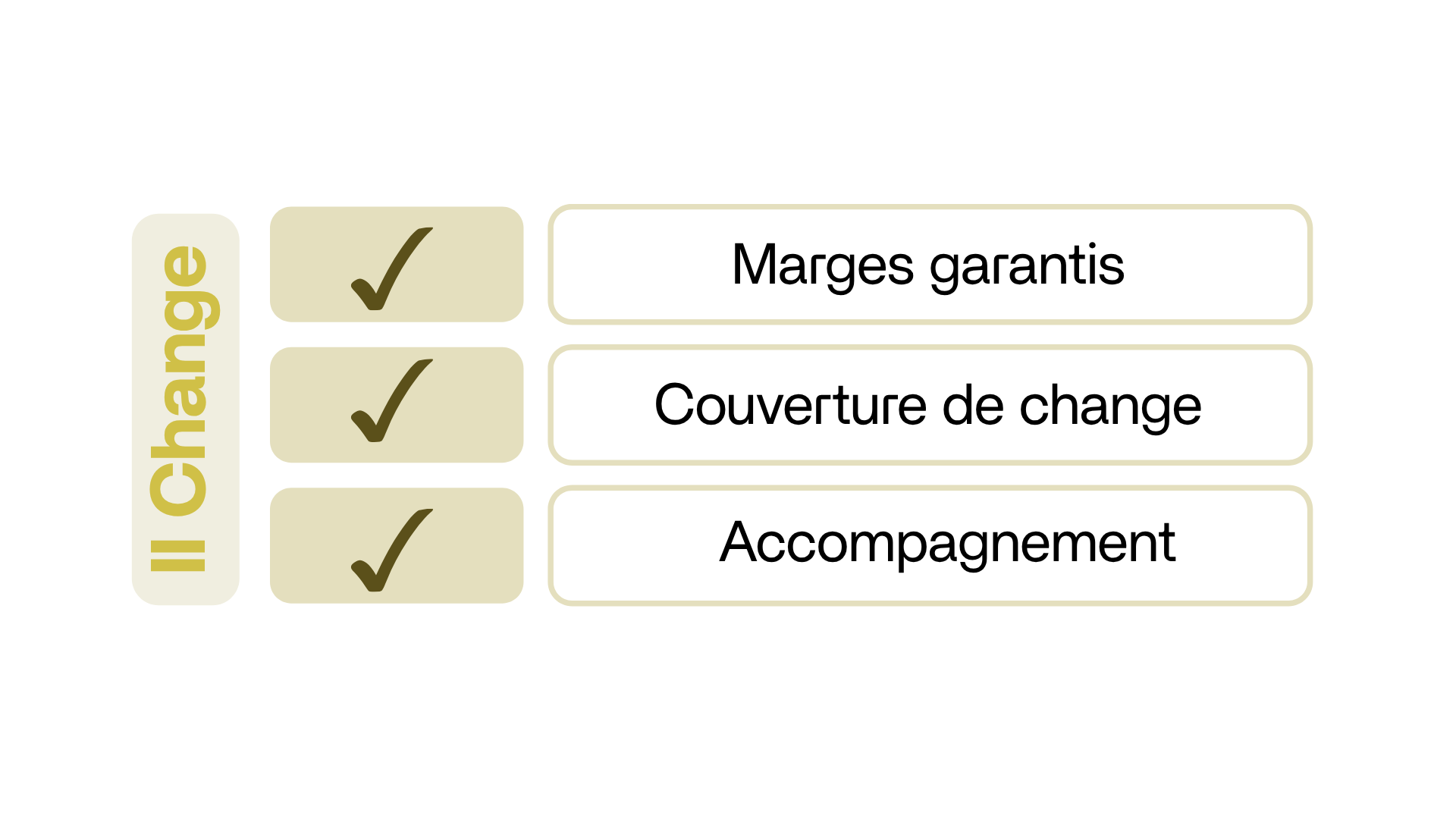

Tam, kde se platební giganti zastavují u samotné realizace a specialisté na směnu měn u účetní techniky, Keewe zasahuje do samotné trajektorie podniku. Nativním integrováním měření a financování transformace do směnných operací platforma umožňuje firmám stát se klíčovými aktéry strategie CSR, kontrolovat a řídit měnové riziko a spravovat své platby ve více než 200 měnách.

Keewe přijímá operativnější strategii integrací „Dividendy Planety“ (Planet Dividend) přímo do jádra svého transakčního modelu. Tento mechanismus přeměňuje každou platbu ve finanční páku, která umožňuje dekarbonizovat činnost podniku nebo financovat transformační projekty, zatímco konkurence se více zaměřuje na přerozdělování části svých příjmů. A konečně, Keewe se vyznačuje svou technickou specializací na mezinárodní toky a analýzu dodavatelů, čímž nabízí komplexní řešení (one-stop-shop) pro malé a střední podniky.

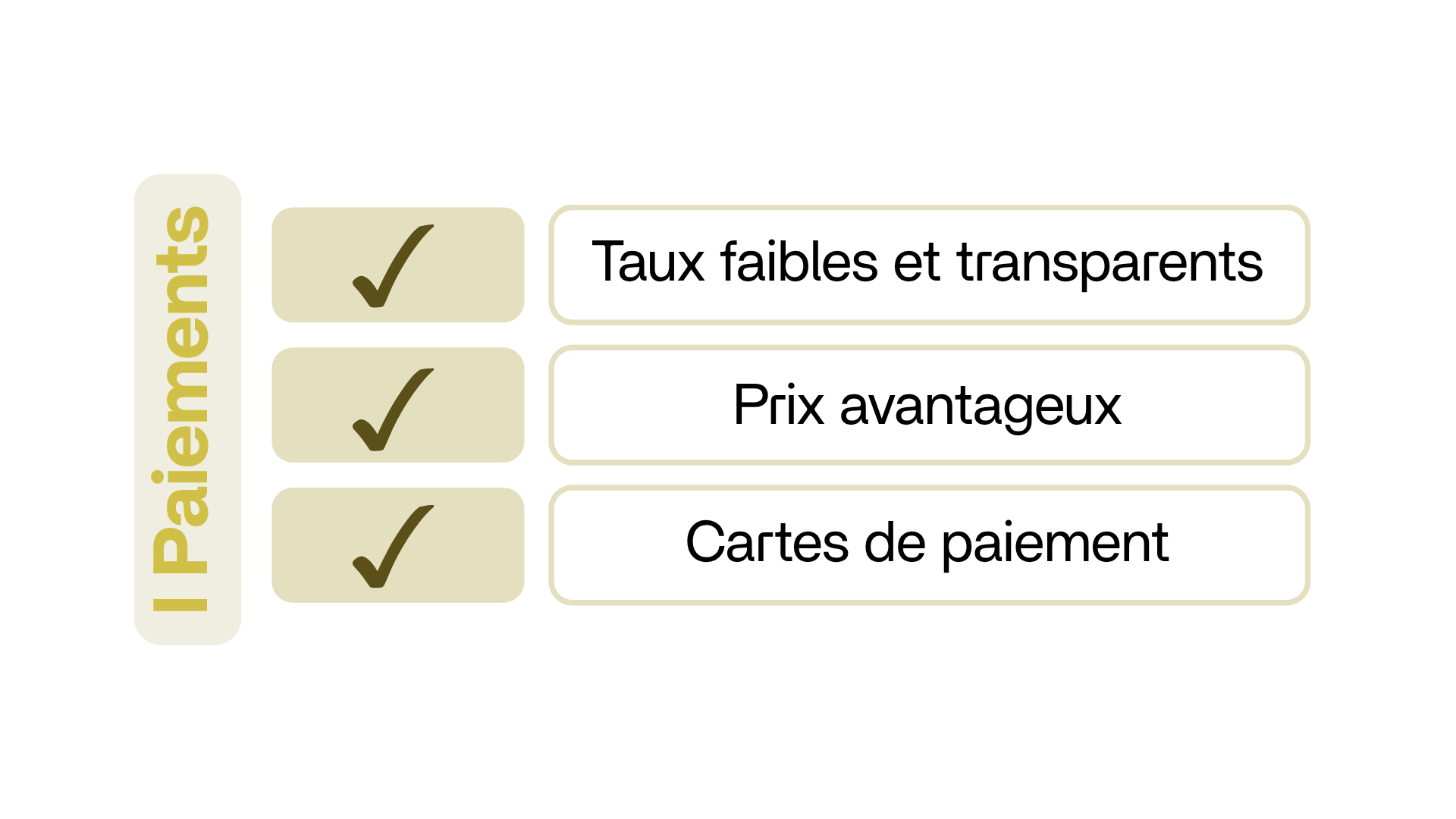

Jaká je tedy další výhoda? Dopad je jádrem každého toku, integrován do plateb, přičemž je činí ekonomickými, transparentními a předvídatelnými, se zaručenými ziskovými maržemi, a to díky odborné podpoře v každé fázi.

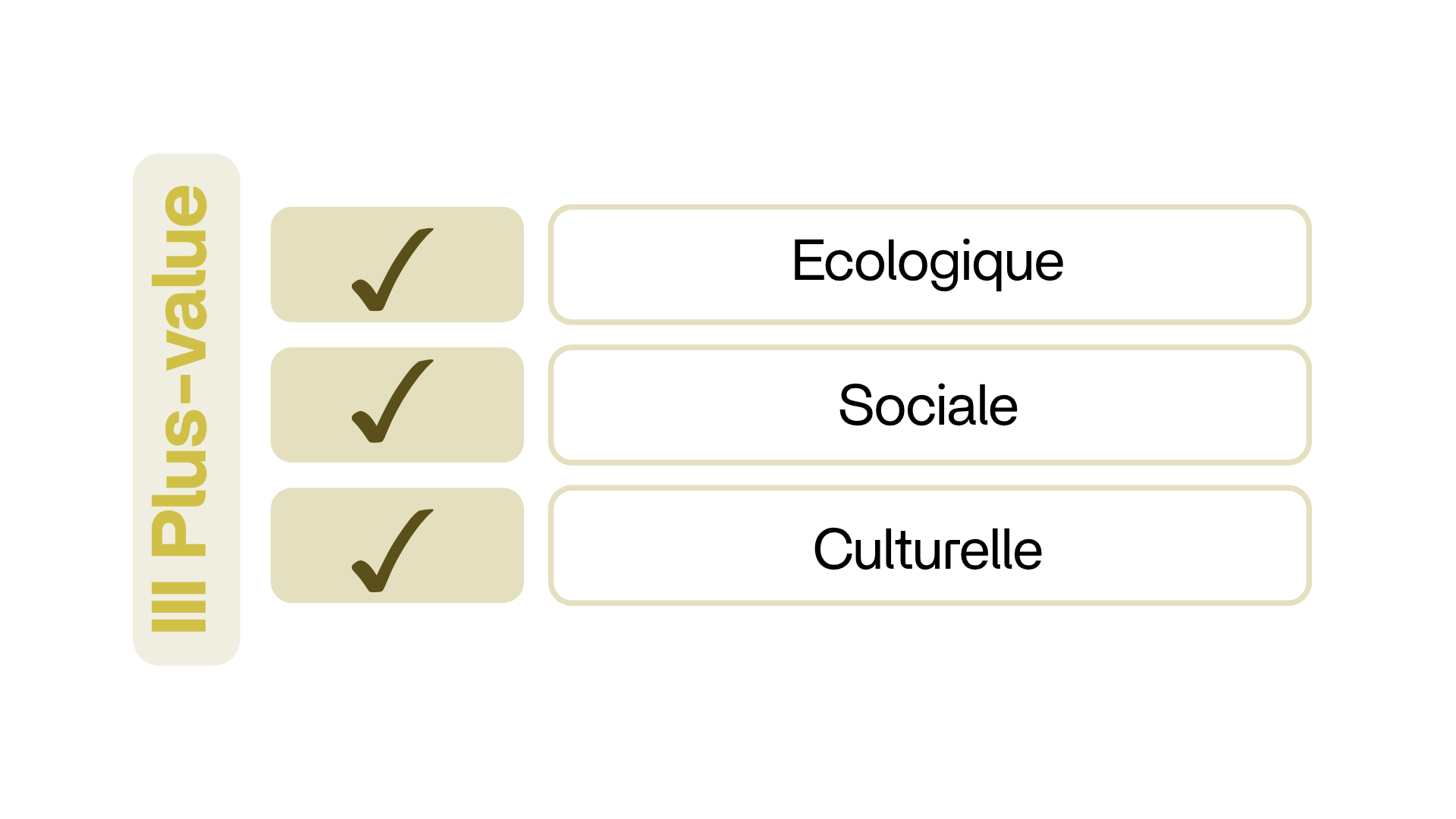

Keewe nabízí transparentnost Wise, technickou zdatnost IbanFirst, lidský úsudek, který chybí Revolut Business, a ekologickou, sociální a kulturní přidanou hodnotu greentech společností. Je to důvěryhodný partner, který chápe, že ziskovost a konkurenceschopnost firem zítřka je neoddělitelná od dnešní odpovědnosti.

Keewe vytváří kategorii impaktního financování.

Pokud se chcete dozvědět více o nabídce Keewe, navštivte stránku Řešení nebo vyplňte náš formulář pro Kontakt 👇

Rádi vám nabídneme řešení, které nejlépe vyhovuje vašim potřebám.

Pour aller plus loin, découvrez nos derniers articles.

Vous y trouverez les recommandations de nos experts pour gérer vos opérations de commerce international de façon plus durable et responsable.

.jpg)

.jpg)

.jpg)

.jpg)