Zajištění komodit

.jpg)

Zajištění měnového rizika je dnes nedílnou součástí řízení drtivé většiny podniků, bez ohledu na jejich velikost a odvětví. Keewe je hrdé na to, že může podporovat a pomáhat malým a středním podnikům (MSP) a středně velkým společnostem (ETI) při řízení jejich mezinárodních obchodů, a to nabídkou stejných řešení pro zajištění měnového rizika, jaká používají a nabízejí velmi velké společnosti.

Naproti tomu využívání finančního zajištění k ochraně před cenovým rizikem u surovin zůstává méně systematické a pro mnoho podniků, zejména pro ty, které suroviny spotřebovávají, je stále neznámé.

SPUŠTĚCÍ FAKTORY

Prudký růst cen surovin je však situace, se kterou se již musely potýkat všechny podniky, bez ohledu na typ suroviny. Cenové šoky existovaly vždy, některé se dokonce zapsaly do historie. Zmínka o „tulipánové horečce“ (1637) nebo ropném šoku z roku 1973 možná u některých vyvolá vzpomínky na studentská léta a hodiny dějepisu. Nejedná se tedy o nový jev, ale intenzita, frekvence a délka těchto cenových výkyvů se za posledních 20 let zvýšila, a to velmi výrazně za posledních 10 let. Dnes je těžké si představit, že by se tento základní trend mohl zvrátit, a to jednoduše kvůli faktorům, které tyto krize spouštějí, a jejich dopadům, zejména na globální nabídku:

- Globální oteplování

Postupné zvyšování průměrné teploty

- Pokles výnosů v některých strategických produkčních oblastech

- Méně bohaté sklizně

- Nárůst chorob postihujících úrodu

- Klimatické změny

Nejrozsáhlejší důsledek tohoto oteplování na klimatický systém jako celek. To vede k extrémním klimatickým jevům (vlny veder, záplavy, sucha, bouře atd.), které jsou stále silnější a častější.

- Pokud jsou zasaženy hlavní produkční oblasti, je ohrožena významná část produkce.

- Globální logistika dodávek surovin může být zcela přerušena.

- Geopolitické napětí

Ozbrojené konflikty, obchodní války (cla), embarga

- Narušení dodavatelských řetězců

- Zastavení nebo výrazný pokles produkce v postižených oblastech

- Obavy a očekávání eskalace konfliktů, které posilují růst cen

- Přirozené, postupné a nevyhnutelné ubývání některých surovin (základní kovy, drahé kovy atd.)

Ceny komodit byly historicky již mnohem volatilnější než jiné třídy aktiv, jako jsou směnné kurzy nebo úrokové sazby. Množení a zesilování situací silného napětí u výše uvedených faktorů pouze významně posílilo tyto tržní šoky, což vedlo k potenciálním velkým finančním dopadům na společnosti, které tyto suroviny spotřebovávají, ať už nákupem suroviny v nezpracovaném nebo zpracovaném stavu.

PŘÍKLADY NEDÁVNÉHO RŮSTU CEN SUROVIN:

Energetická krize v eurozóně 2022/2023

Vyvoláno začátkem války na Ukrajině. Cena plynu (TTF), která se v předchozích 10 letech pohybovala v průměru mezi 5 a 35 €/MWh, byla pro dotčené evropské společnosti po dobu 18 měsíců o 80 % vyšší, s vrcholy 280/300 €/MWh.

Krize cen pšenice (tvrdé a mlýnské) v roce 2022

Stejný důvod, oblast Černého moře představuje 25 až 30 % světového exportu.

Krize kakaa v roce 2024

Nárůst byl způsoben vážným šokem v nabídce v západní Africe, zejména v Pobřeží slonoviny a Ghaně: špatné povětrnostní podmínky, choroby kakaovníků, nízké sklizně, pašování a sektorové dysfunkce na ghanské straně. Tyto dvě země představují přibližně 50 % světové nabídky. Ceny během krize vzrostly z přibližně 2 500 $/tunu na více než 11 000 $/tunu a v prosinci 2024 dosáhly rekordních 12 931 $/tunu. Ceny zůstaly vysoké po dobu 12 až 15 měsíců.

Krize cen ropy v roce 2026

V důsledku eskalace napětí na Blízkém východě, která vyvíjí tlak na produkci, ale také na dodavatelský řetězec. Barel se během několika dní zvýšil z 60 $ na 100 $ za barel (referenční Brent), podobný dopad na všechny rafinované ropné produkty (petrolej, nafta, benzín, petrochemické deriváty, plasty atd.).

O JAKÝCH SUROVINÁCH MLUVÍME?

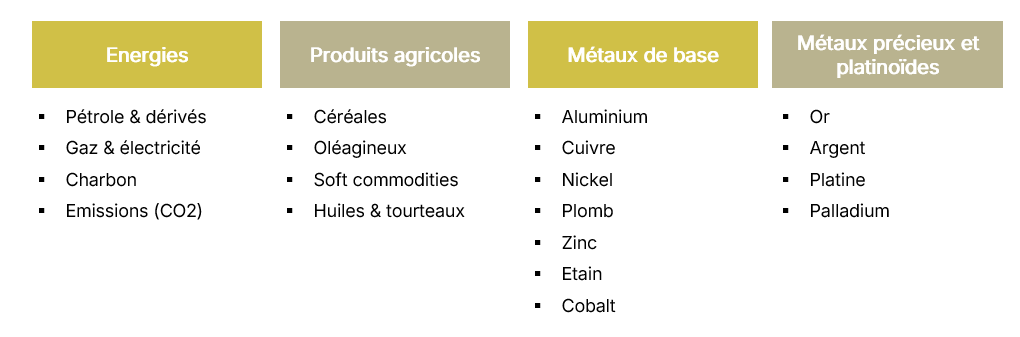

Hlavní kategorie surovin

Obr.1

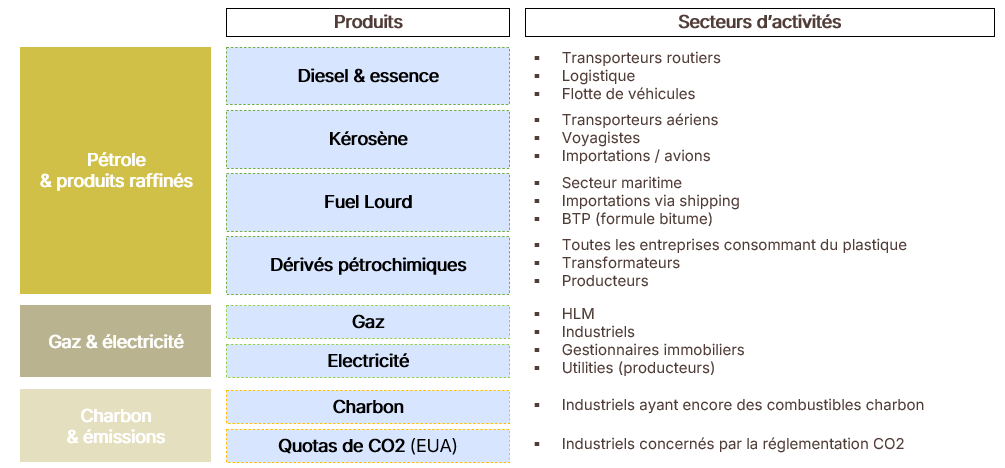

- Energie

Obr.2

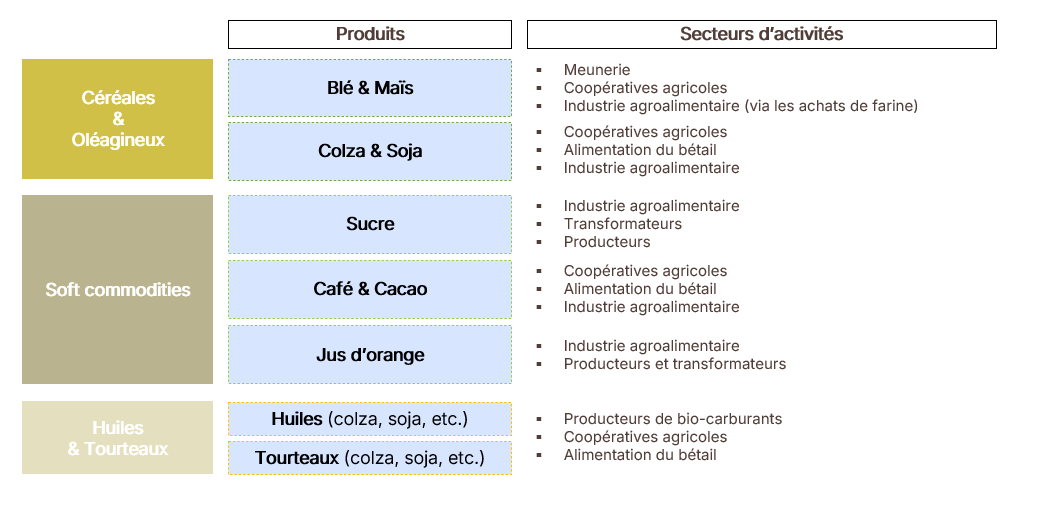

- Zemědělské produkty

Obr.3

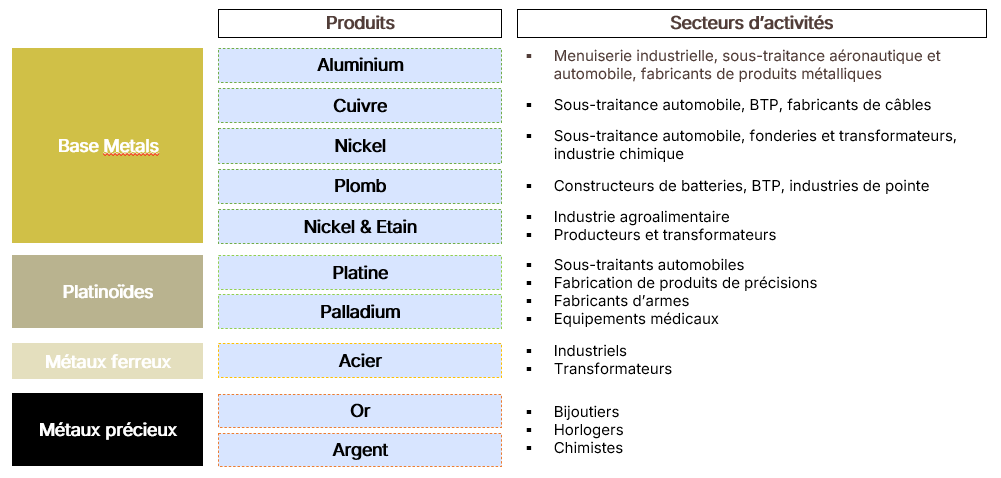

- Kovy

Obr.4

Cena suroviny je sledována na základě tržní reference zveřejněné burzou nebo poskytovatelem tržních dat.

Proč je to důležité?

Protože finanční zajištění se neopírá o „odhadovanou cenu“ nebo o vnímání trhu. Opírá se o objektivní, uznávanou a zveřejněnou referenci, v souladu s metodikou, kterou používají vaši dodavatelé při fakturaci nebo smluvním ujednání.

DOPADY NA PODNIKY

Dopad surovin na podnik nezávisí pouze na absolutní úrovni cen. Závisí především na třech velmi konkrétních proměnných: podílu vstupů na nákladové ceně, úrovni marže podniku a způsobu, jakým jeho obchodní model rozděluje riziko mezi nákupy a prodeje.

- Čím větší podíl má surovina na nákladové ceně, tím silnější je expozice.

První faktor je mechanický: čím větší podíl tvoří surovina na celkových výrobních nákladech nebo nákladové ceně, tím citlivější je podnik na její cenové výkyvy. To je zřejmé v odvětvích, kde hlavní vstupní surovina zásadně ovlivňuje ekonomiku modelu: doprava a logistika s palivem, potravinářství s obilovinami, oleji nebo cukry, průmysl s ocelí, hliníkem nebo některými chemickými složkami. V těchto případech, pokud surovina představuje 40 % nákladové ceny produktu, zvýšení ceny této suroviny o 10 % nemá zanedbatelný dopad: mechanicky zvýší celkové náklady přibližně o 4 %, a to ještě předtím, než se začne mluvit o dopravě, energii, směnném kurzu nebo pracovní síle. Pro podnik, který pracuje s již sjednanými prodejními cenami, může tento posun stačit k narušení ziskovosti produktové řady, smlouvy nebo rozpočtového období.

- Čím nižší jsou marže, tím strategičtější se stává volatilita.

Podnik s vysokými maržemi může absorbovat zvýšení cen svých vstupů, aniž by to ohrozilo jeho ekonomickou rovnováhu. Naopak podnik s nízkými maržemi potřebuje velmi strategické řízení cenových výkyvů.

Čím užší je marže, tím větší část zisku může pohltit změna nákladů. Společnost s 8% marží reaguje na růst cen surovin citlivěji než jiná. Pokud se náklady na výrobu zhorší o 3 až 4 procentní body, ziskovost první společnosti zmizí, zatímco druhá zůstane odolnější. Pro finanční ředitele a manažery je klíčové řídit riziko na základě kombinace citlivosti nákladů a úrovně marže, nikoli pouze velikosti společnosti.

- Obchodní model určuje skutečnou úroveň rizika

Kromě váhy materiálů a úrovně marže je rozhodujícím faktorem často obchodní model společnosti. Právě zde se projevuje skutečné pochopení rizika.

Případ č. 1: Vstupy kolísají, ale prodejní ceny jsou pevné

Toto je nejcitlivější situace.

Společnost nakupuje suroviny za proměnlivé ceny, které jsou určeny aktuálními tržními podmínkami, zatímco její prodejní ceny jsou stanoveny předem na několik měsíců, nebo dokonce let. V tomto scénáři se jakékoli zvýšení vstupních nákladů potenciálně promění v pokles marže.

To je například případ:

- společnosti, která stanoví své ceny v říjnu roku N na celý rok N+1;

- průmyslového podniku, který reaguje na výběrové řízení s pevnou cenou na 12 měsíců;

- automobilového subdodavatele vázaného čtyřletou smlouvou s výrobcem, s předem stanovenými prodejními cenami po celou dobu trvání programu.

V tomto typu modelu nese společnost značné riziko. Je vystavena volatilitě svých nákupů, aniž by mohla rychle upravit své prodejní ceny. Pokud se nafta, ocel, hliník, obiloviny nebo směnný kurz vyvíjejí nepříznivě, dopad se přímo projeví na marži. Čím delší jsou smluvní horizonty, tím vyšší je riziko a tím větší je potřeba zajištění, ať už smluvního, obchodního nebo finančního.

Případ č. 2: Vstupy kolísají a prodejní ceny také kolísají

Situace je příznivější, ale riziko tím zcela neodstraňuje.

Některé společnosti mají schopnost přenášet jak zvýšení, tak snížení cen na své zákazníky. Prodávají pak na základě aktuálních tržních podmínek, někdy s indexačním vzorcem, jindy s pravidelnými úpravami cen. V takovém případě je riziko spojené se surovinami skutečně nižší, protože zvýšení nákupních cen může být, zcela nebo částečně, přeneseno na konečného zákazníka. Tato ochrana je však reálná pouze v případě, že ekonomický cyklus je krátký. Dokud je nakoupený materiál rychle zpracován a poté prodán, společnost zůstává relativně v souladu s trhem.

Naopak, riziko se znovu objevuje, jakmile dojde k významnému časovému posunu mezi nákupem materiálu a prodejem hotového výrobku.

Vezměme si případ firmy, která nakoupí surovinu v den 1 za aktuálních tržních podmínek, a tuto surovinu zpracuje a prodá až o tři až šest měsíců později, na základě tržních podmínek platných v té době. Pokud mezitím ceny klesly, prodává na nižším trhu surovinu, kterou nakoupila dráž. Její riziko tedy již není jen rizikem růstu cen, ale také rizikem zásob a rizikem časového posunu cen.

Kolísání cen surovin se obvykle dotýká tří oblastí současně.

- Zaprvé, ovlivňují výrobní náklady, a tím i konkurenceschopnost nabídky.

- Zadruhé, marži, zejména pokud jsou prodejní ceny pevné nebo se s nimi vyjednává se zpožděním.

- Zatřetí, transparentnost: schopnost sestavit spolehlivý rozpočet, zavázat se k určitým objemům, reagovat na výběrové řízení nebo zajistit minimální ziskovost.

Správná otázka, kterou by si firma měla položit, zní: „V našem ekonomickém modelu, v jakém okamžiku a s jakou intenzitou se cenová změna promění ve skutečné finanční riziko?“

JAKÁ ŘEŠENÍ MAJÍ FIRMY K DISPOZICI?

První odpověď zní, že neexistuje jediné a dokonalé řešení; naopak, vytvoření rámce pro řízení rizik (finančních, provozních, souladu s předpisy, environmentálních atd.) se děje prostřednictvím kombinace obchodních, smluvních, provozních a finančních nástrojů.

- Vyjednávání pevných nákupních cen s dodavateli

Často je to první reakce firem: požádat své dodavatele o pevnou cenu na určité období, aby si zajistily svůj nákupní rozpočet.

- Zahrnutí reindexačních doložek do smluv s klienty

Druhý nástroj spočívá v tom, že se nepůsobí na nákupní cenu, ale na schopnost promítnout zvýšení do smluv uzavřených s konečnými zákazníky.

Konkrétně, firma do smlouvy zahrne doložku, která stanoví, že pokud referenční surovina zdraží nad určitou hranici, například o +5 %, +10 % nebo +15 %, pak může být prodejní cena upravena, a to zcela nebo částečně. Jedná se o obzvláště důležitý nástroj pro firmy, které pracují s nízkými maržemi a obchodními smlouvami na několik měsíců.

- Diverzifikace dodavatelů pro snížení rizika dodávek a zlepšení vyjednávací pozice

Diverzifikace dodavatelů nepředstavuje, striktně vzato, finanční zajištění cenového rizika. Naopak, je to klíčový nástroj pro snížení celkového rizika spojeného se surovinami.

Proč? Protože firma netrpí pouze růstem cen. Může trpět také nedostatkem dostupnosti, logistickým zpožděním, geopolitickým incidentem, vadou kvality, vyšší mocí nebo náhlým přerušením dodavatelského řetězce. V některých situacích však skutečné riziko již není „platit více“, ale nebýt dodán vůbec.

- Zavedení finančního zajištění

Nakonec existuje páka, která je s hedgingem nejpřímočařeji spojena: finanční zajištění. Jejím cílem není optimalizovat nákupní cenu v obchodním smyslu, ale snížit expozici vůči volatilitě na základě předem definované tržní reference.

Často se jedná o nejzásadnější řešení, když chce společnost ochránit rozpočet, stabilizovat vlastní náklady nebo řídit svou marži po dobu několika měsíců. Je to však také jedno z nejméně pochopených a často jedno z nejméně dostupných řešení pro malé a střední podniky a středně velké firmy.

KDE MAJÍ FIRMY ZAČÍT?

Naši experti z Keewe jsou tu, aby vám pomohli prozkoumat toto téma a provedli vás krok za krokem:

- Identifikace a kvantifikace vaší expozice vůči riziku komodit

- Analýza vašich dodavatelských smluv, abychom se ujistili o indexačním vzorci používaném vašimi dodavateli pro různé proměnné (komodity, měny atd.)

- Vytvoření politiky zajištění komoditního rizika:

- Zajištěný objem

- Splatnost zajištění

- Zajišťovací produkty

- Zajišťovací měna

- Rozpočtový kurz

- Atd.

Pro více informací je zde záznam webináře na toto téma: https://youtu.be/2broLH-d0MM

Pour aller plus loin, découvrez nos derniers articles.

Vous y trouverez les recommandations de nos experts pour gérer vos opérations de commerce international de façon plus durable et responsable.

.jpg)

.jpg)

.jpg)

.jpg)