Digitalizace evropských zemí: kde se nacházíme?

Ačkoli technologické inovace ve finančnictví nejsou novým jevem, investice do nových technologií v posledních letech výrazně vzrostly a tempo změn je nyní exponenciální.

V současné digitální éře jsme přešli na mobilní bankovnictví, spoléhající se na pokročilé technologie pro usnadnění našich finančních operací. Platby, převody a investice spravujeme pomocí řady nových nástrojů, které ještě před několika lety nebyly široce dostupné.

Ne všem firmám se ale daří stejně dobře a především tempo není všude stejné.

Evropské kroky k digitalizaci podnikání

Termín „digitální finance“ se používá k popisu dopadu nových technologií na sektor finančních služeb. Zahrnuje řadu produktů, aplikací, procesů a obchodních modelů, které způsobily revoluci v poskytování bankovních a finančních služeb.

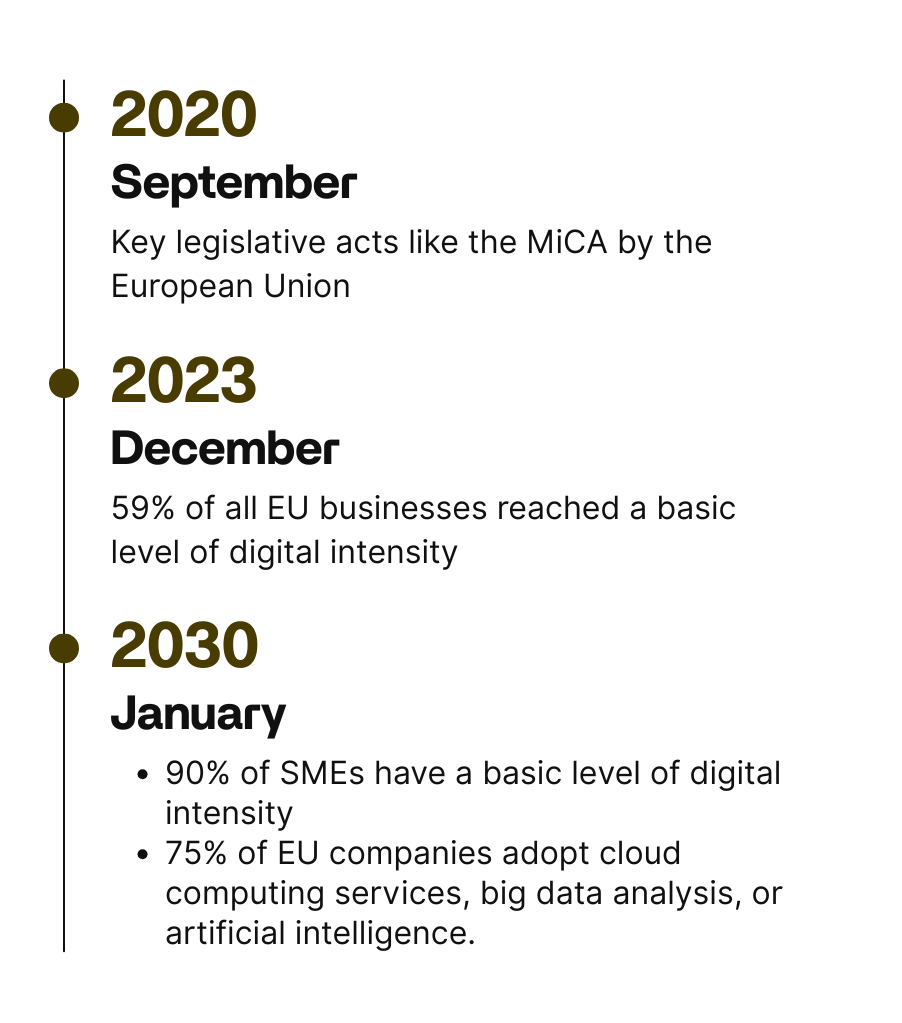

Balíček EU pro digitální finance je strategická iniciativa, jejímž cílem je umožnit evropským tržním aktérům převzít vedoucí úlohu v digitální oblasti. V rámci tohoto impulsu přijala Evropská komise v září 2020 řadu opatření. Tato iniciativa zahrnovala klíčové legislativní akty, jako je nařízení MiCA (Nařízení o trzích s kryptoaktivy) a připravila půdu pro revizi PSD3 (Směrnice o platebních službách). Tato opatření mají za cíl podpořit digitální transformaci finančních služeb a zároveň zachovat stabilitu a integritu trhů.

Celkově si EU stanovila dva hlavní cíle pro digitální transformaci podniků do roku 2030, přičemž digitalizace rozpočtování, plateb a peněžních toků je nedílnou součástí tohoto programu.

Do roku 2030 by mělo alespoň 90 % malých a středních podniků dosáhnout základní úrovně digitální intenzity a 75 % podniků v EU by mělo zavést cloudové služby (cloud computing), analýzu velkých dat (big data) nebo umělou inteligenci.

V roce 2023 dosáhlo 59 % všech podniků v EU základní úrovně digitální intenzity. MSP tvořily 58 % z celkového počtu, což je přibližně 32 procentních bodů pod cílem EU pro rok 2030, zatímco velké podniky tvořily 91 %.

Přetrvávající digitální propast mezi jednotlivými zeměmi a podniky

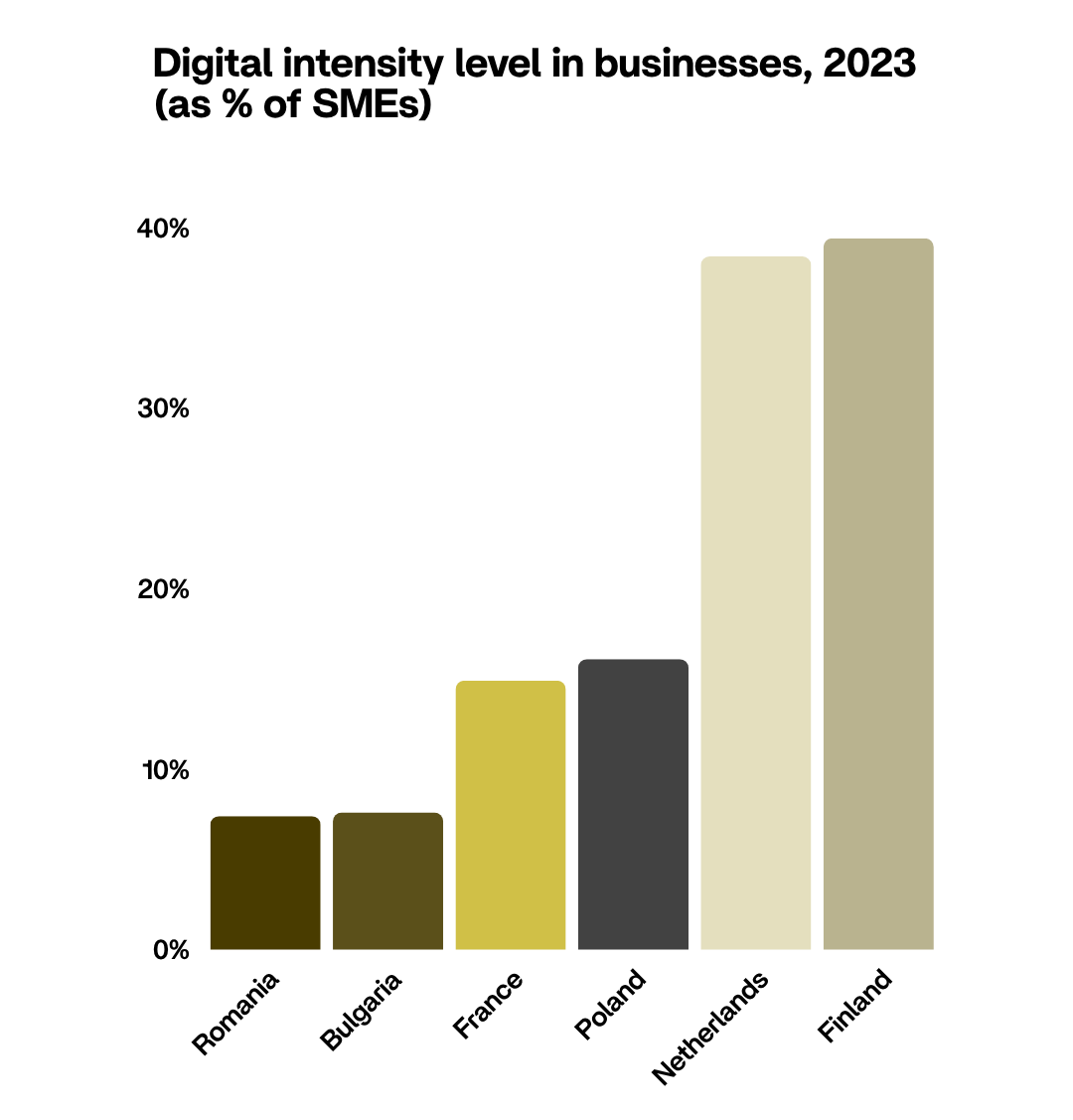

Podíl MSP s vysokou úrovní digitální intenzity se značně lišil, a to od 7 % v Rumunsku a 8 % v Bulharsku až 38 % v Nizozemsku a 39 % ve Finsku.

Tento přetrvávající rozdíl má kořeny v několika klíčových překážkách. Mnoho malých a středních podniků uvádí vysoké počáteční náklady na implementaci, což je umocněno obavami o kybernetickou bezpečnost a obtížemi při získávání a udržení talentů s digitálními dovednostmi potřebnými pro správu moderních a komplexních systémů. Pro 34 % podniků s nejnižší úrovní intenzity je digitalizace často vnímána jako nepřiměřeně vysoký provozní náklad, nikoli jako strategická investice.

Role generativní umělé inteligence

Využívání digitálních finančních služeb bylo v poslední době zjednodušeno také díky pokroku v oblasti umělé inteligence. Generativní umělá inteligence konkrétně transformuje oblasti jako bankovnictví a pojišťovnictví, ale také zjednodušuje ruční zadávání finančních dat. Používá se pro detekci podvodů, úvěrová rozhodnutí, řízení rizik, zákaznický servis, dodržování předpisů a správu portfolia, čímž zlepšuje přesnost a efektivitu. Umělá inteligence je rovněž přijímána v oblasti správy a bezpečnosti, včetně analýzy transakcí a fluktuací.

Tento impuls pro integraci umělé inteligence je silně podporován regionálními kapacitami.

Polsko má zejména hluboké odborné znalosti v oblasti softwarového inženýrství, automatizace a umělé inteligence, což urychluje investice ve veřejném i soukromém sektoru. Mezi nedávné iniciativy patří 140 milionů PLN pro nejrychlejší AI superpočítač v Polsku v Krakově, 200 milionů PLN pro novou AI továrnu v Poznani a fond DeepTech ve výši 300 milionů PLN podporující inovace v kybernetické bezpečnosti, vesmírných technologiích a umělé inteligenci (Valians International, 2025).

Polsko se rychle etablovalo jako technologické centrum střední a východní Evropy s více než 640 000 IT profesionály (největší zásobárna technologických talentů v regionu) (Valians International, 2025). Digitální budoucnost jiných evropských zemí je ve skutečnosti brzděna významným nedostatkem malých a středních podniků v optimalizaci školení kvalifikovaných technologických zaměstnanců a hledání specialistů v oblasti ICT. Většina malých a středních podniků outsourcuje technologické služby mnoha třetím stranám, a dovolte mi říci, že v oblasti financí je lepší vybírat moudře.

Digitální imperativ v Polsku

Data nenechávají žádné pochybnosti: mnoho zemí skutečně nedrží krok s prognózami EU pro malé a střední podniky. S 91 % velkých podniků, které již dosáhly prahu, se výzva týká spravedlivé distribuce technologií pro malé a střední podniky.

Dobrou zprávou je, že fintech společnosti hrají důležitou roli tím, že jdou dobrým příkladem. V Polsku jen v roce 2024 financování rizikovým kapitálem přesáhlo 800 milionů eur, přičemž AI, fintech a kybernetická bezpečnost tvořily polovinu celkových investic (Valians International, 2025).

Národní digitalizace Polska byla také hlavním tématem, o kterém se diskutovalo na konferenci Krajowa Izba Komunikacyjnej Ethernetowe (KIKE) 2025.

Digitální transformace byla v rané fázi přijata mnoha společnostmi ve střední a východní Evropě. Nicméně Polsko je před ostatními zeměmi střední a východní Evropy: používání elektronických faktur a daňových přiznání vzrostlo až na 95 %, a vydávání elektronických receptů dosáhlo 2,3 miliardy v roce 2025.

Tato transformace je vedena Programem Digitální Polsko, který má probíhat od roku 2021 do roku 2027, s rozpočtem více než 3 miliardy dolarů. Hlavními cíli programu jsou zlepšení pokrytí širokopásmovým internetem, posílení kybernetické bezpečnosti a rozšíření digitálních veřejných služeb, což podporuje inovační prostředí.

Přestože k tomuto datu je úroveň digitální intenzity malých a středních podniků v Polsku v souladu s celkovým průměrem EU díky přítomnosti vysoce digitalizovaných skutečností, jako je schengenský prostor, každým rokem se však proporcionálně stále více zvyšuje. To slouží jako příklad toho, jak se výzvy a příležitosti evropské digitální transformace projevují na národní úrovni.

Ústřední otázkou, kterou je zde třeba řešit, je, co digitalizace skutečně znamená pro finance a ekonomiku a v širším smyslu pro celou oblast EU.

Stručná odpověď zní, že pokud se financím podaří udržet krok s digitálními inovacemi, předpokladem pro jakékoli úsilí učinit z finančního sektoru motor digitální transformace v Evropě je regulační rámec příznivý pro fintech průmysl.

Zdroje:

European Commission. (n.d.). Overview of digital finance. Získáno 2. prosince 2025, z https://finance.ec.europa.eu/digital-finance/overview-digital-finance_en

Eurostat. (2024). Digitalizace v Evropě – edice 2024 [Interaktivní publikace]. https://ec.europa.eu/eurostat/web/interactive-publications/digitalisation-2024

Euronews. (2025, 3. listopadu). Polsko: digitalizace státu, hlavní téma konference KIKE 2025. https://fr.euronews.com/2025/11/03/pologne-la-numerisation-de-letat-sujet-principal-de-la-conference-kike-2025

Valians International. (2026). POLAND IN MOTION: GROWTH DRIVERS 2026 [Digitální brožura].

Pour aller plus loin, découvrez nos derniers articles.

Vous y trouverez les recommandations de nos experts pour gérer vos opérations de commerce international de façon plus durable et responsable.

.jpg)

.jpg)

.jpg)