Cyfryzacja krajów europejskich: gdzie jesteśmy?

Chociaż innowacje technologiczne w finansach nie są zjawiskiem niedawnym, inwestycje w nowe technologie znacznie wzrosły w ostatnich latach, a tempo zmian jest teraz wykładnicze.

W obecnej erze cyfrowej przeszliśmy do podejścia bankowości mobilnej, opierając się na zaawansowanych technologiach ułatwiających nasze transakcje finansowe. Zarządzamy płatnościami, przelewami i inwestycjami przy użyciu różnych nowych narzędzi, które kilka lat temu nie były powszechnie dostępne.

Ale nie wszystkie firmy radzą sobie dobrze, a przede wszystkim tempo nie jest wszędzie takie samo.

Europejskie kroki w kierunku cyfryzacji przedsiębiorstw

Termin „finanse cyfrowe” jest używany do opisania wpływu nowych technologii na sektor usług finansowych. Obejmuje szereg produktów, aplikacji, procesów i modeli biznesowych, które zrewolucjonizowały świadczenie usług bankowych i finansowych.

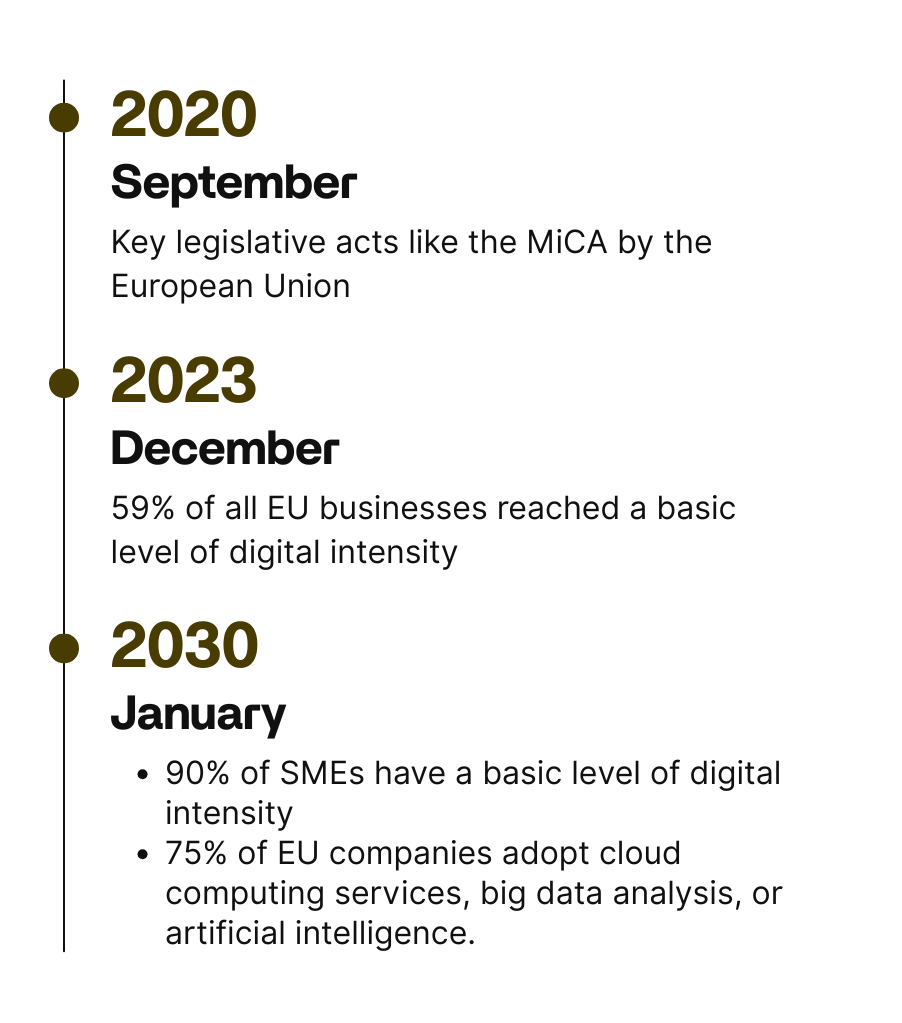

The Unijny pakiet finansowania cyfrowego jest strategiczną inicjatywą mającą na celu umożliwienie uczestnikom rynku europejskiego przyjęcie wiodącej roli w dziedzinie cyfrowej. W ramach tego impulsu Komisja Europejska przyjęła szereg środków we wrześniu 2020 r. Inicjatywa ta obejmowała kluczowe akty prawne, takie jak rozporządzenie MiCA (Regulacja rynków kryptoaktywów) i utorował drogę do rewizji DSP3 (Dyrektywa w sprawie usług płatniczych). Środki te mają na celu wspieranie cyfrowej transformacji usług finansowych przy jednoczesnym zachowaniu stabilności i integralności rynków.

Ogólnie rzecz biorąc, UE ustanowiła dwa główne cele w zakresie cyfrowej transformacji przedsiębiorstw do 2030 r., przy czym integralną częścią tego programu jest cyfryzacja budżetowania, płatności i przepływów pieniężnych.

Przynajmniej do 2030 r. 90% MŚP powinien osiągnąć podstawowy poziom intensywności liczbowej i 75% przedsiębiorstw w UE powinien przyjąć usługi przetwarzania w chmurze (Chmura obliczeniowa), analiza dużych zbiorów danych (Big Data) lub sztucznej inteligencji.

W 2023, 59% Wszystkie przedsiębiorstwa w UE osiągnęły podstawowy poziom intensywności cyfrowej. MŚP stanowiły 58% całości, czyli około 32 punkty procentowe poniżej celu UE na 2030 r., podczas gdy duże przedsiębiorstwa stanowiły 91%.

Utrzymująca się przepaść cyfrowa między różnymi krajami a przedsiębiorstwami

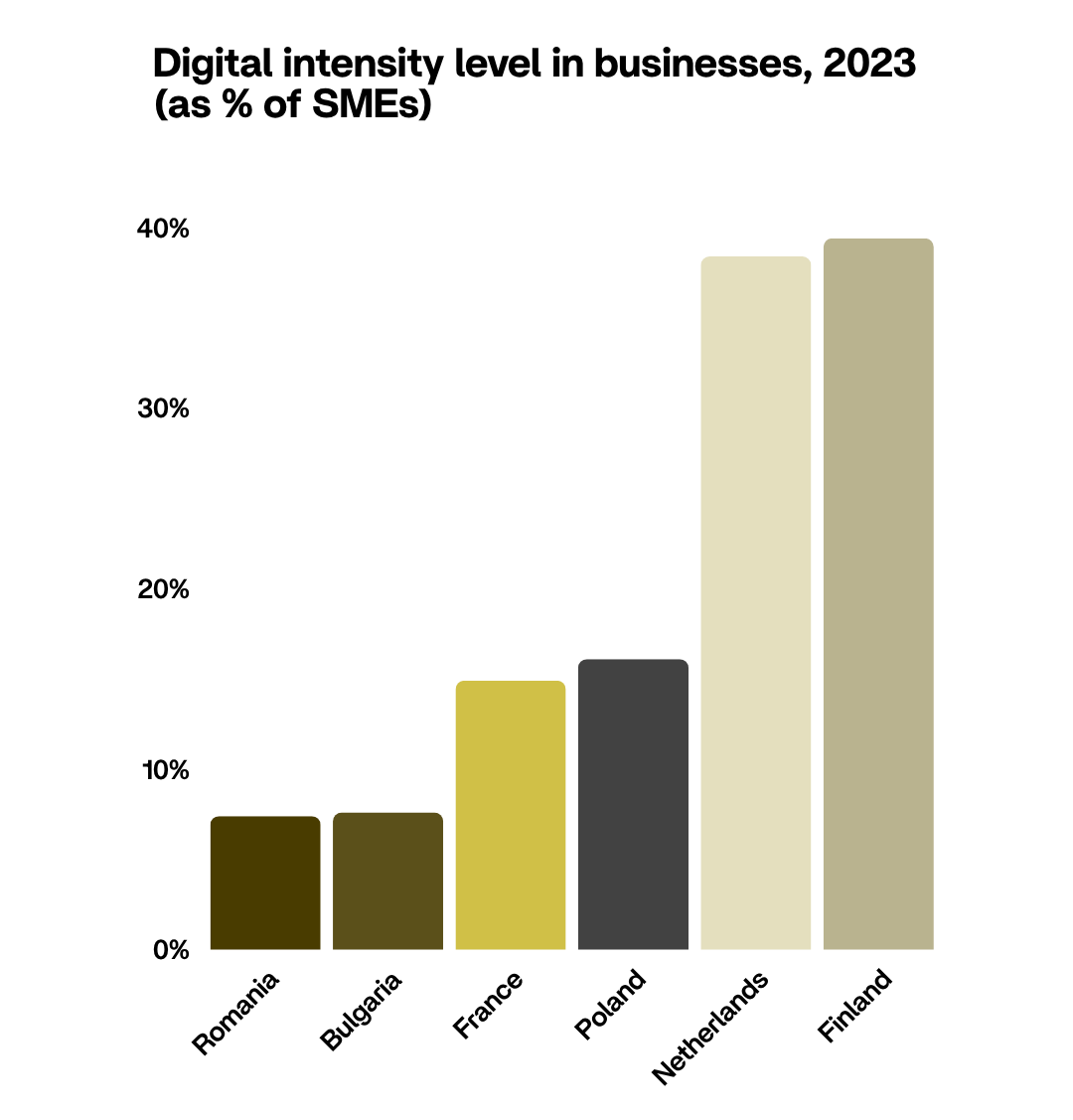

Odsetek MŚP o wysokim poziomie intensywności cyfrowej znacznie się różnił, począwszy od 7% w Rumunii a 8% w Bułgarii do 38% w Holandii a 39% w Finlandii.

Ta uporczywa luka jest zakorzeniona w kilku krytycznych przeszkodach. Wiele MŚP przytacza wysokie koszty początkowe wdrożenia, pogarszane przez obawy związane z cyberbezpieczeństwem oraz trudności w przyciąganiu i zatrzymaniu talentów posiadających umiejętności cyfrowe niezbędne do zarządzania nowoczesnymi, złożonymi systemami. Dla 34% firm Przy najniższych poziomach intensywności cyfryzacja jest często postrzegana jako wygórowany koszt operacyjny, a nie jako inwestycja strategiczna.

Rola generatywnej sztucznej inteligencji

Korzystanie z cyfrowych usług finansowych zostało niedawno uproszczone dzięki postępom w sztucznej inteligencji. W szczególności generatywna sztuczna inteligencja przekształca obszary takie jak bankowość i ubezpieczenia, ale także upraszcza ręczne wprowadzanie danych finansowych. Służy do wykrywania oszustw, podejmowania decyzji kredytowych, zarządzania ryzykiem, zarządzania ryzykiem, obsługi klienta, zgodności i zarządzania portfelem, poprawiając dokładność i wydajność. Sztuczna inteligencja jest również stosowana w zarządzaniu i bezpieczeństwie, w tym w analizie transakcji i fluktuacji.

Ten impuls do integracji sztucznej inteligencji jest silnie wspierany przez zdolności regionalne.

W szczególności Polska posiada głęboką wiedzę w zakresie inżynierii oprogramowania, automatyzacji i sztucznej inteligencji, przyspieszając inwestycje w sektorze publicznym i prywatnym. Ostatnie inicjatywy obejmują 140 mln zł dla najszybszego polskiego superkomputera sztucznej inteligencji w Krakowie, 200 mln zł dla nowej fabryki sztucznej inteligencji w Poznaniu i funduszu DeepTech z 300 mln zł wspieranie innowacji w dziedzinie cyberbezpieczeństwa, technologii kosmicznych i sztucznej inteligencji (Valians International, 2025).

Polska szybko staje się centrum technologicznym Europy Środkowo-Wschodniej, z ponad 640 000 specjalistów IT (największa pula talentów technologicznych w regionie) (Valians International, 2025). W rzeczywistości cyfrową przyszłość innych krajów europejskich utrudnia znaczny deficyt MŚP w optymalizacji szkolenia wykwalifikowanych pracowników w zakresie technologii i poszukiwania specjalistów ICT. Większość MŚP zleca usługi oparte na technologii wielu stronom trzecim i pozwólcie, że powiem wam, że jeśli chodzi o finansowanie, najlepiej wybrać mądrze.

Cyfrowy imperatyw w Polsce

Dane naprawdę nie pozostawiają wątpliwości: wiele krajów tak naprawdę nie dotrzymuje kroku prognozom UE dla małych i średnich przedsiębiorstw. Ponieważ 91% dużych przedsiębiorstw osiąga już próg, wyzwaniem jest sprawiedliwa dystrybucja technologii dla MŚP.

Dobrą wiadomością jest to, że fintech odgrywają ważną rolę w dawaniu dobrego przykładu. Tylko w Polsce w 2024 r. przekroczyło finansowanie venture capital 800 milionów euro, sztuczna inteligencja, fintech i cyberbezpieczeństwo stanowią połowę całkowitej inwestycji (Valians International, 2025).

Ogólnopolska cyfryzacja Polski była również głównym tematem omawianym na konferencji Krajowa Izba Komunikacyjna Ethernetowe 2025 (KIKE).

Transformacja cyfrowa została przyjęta na wczesnym etapie przez wiele przedsiębiorstw w Europie Środkowo-Wschodniej. Polska wyprzedza jednak pozostałe kraje Europy Środkowo-Wschodniej: wykorzystanie faktur elektronicznych i deklaracji podatkowych wzrosło do 95%, a wydawanie recept elektronicznych osiągnęło 2,3 miliarda w 2025 roku.

Ta transformacja jest prowadzona przez Program Polska Cyfrowa, która powinna odbyć się w latach 2021—2027, przy budżecie przekraczającym 3 miliardy dolarów. Głównymi celami programu są poprawa zasięgu szerokopasmowego, wzmocnienie cyberbezpieczeństwa i rozszerzenie cyfrowych usług publicznych, napędzając środowisko innowacji.

Chociaż obecnie poziom intensywności cyfrowej MŚP w Polsce jest zgodny z ogólną średnią UE ze względu na obecność wysoce zdigitalizowanych realiów, takich jak strefa Schengen, z roku na rok rośnie proporcjonalnie coraz bardziej. Jest to przykład tego, jak wyzwania i możliwości europejskiej transformacji cyfrowej przejawiają się na szczeblu krajowym.

Głównym pytaniem, którym należy się tutaj zająć, jest to, co cyfryzacja naprawdę oznacza dla finansów i gospodarki oraz w szerszym obszarze UE.

Odpowiedź w skrócie brzmi: jeśli finansom uda się nadążyć za tempem innowacji cyfrowych, warunkiem wstępnym wszelkich wysiłków zmierzających do uczynienia dziedziny finansów motorem transformacji cyfrowej w Europie jest ramy regulacyjne korzystne dla branży fintech.

Sitografia:

Komisja Europejska. (n.d.). Przegląd finansów cyfrowych. Pobrano 2 grudnia 2025 r. Z https://finance.ec.europa.eu/digital-finance/overview-digital-finance_en

Eurostat. (2024). Cyfryzacja w Europie — edycja 2024 [Publikacja interaktywna]. https://ec.europa.eu/eurostat/web/interactive-publications/digitalisation-2024

Euronews. (2025, 3 listopada). Polska: cyfryzacja państwa, główny temat konferencji KIKE 2025. https://fr.euronews.com/2025/11/03/pologne-la-numerisation-de-letat-sujet-principal-de-la-conference-kike-2025

Międzynarodowy port lotniczy Valians. (2026). POLSKA W RUCHU: CZYNNIKI WZROSTU GOSPODARCZEGO 2026 [Broszura cyfrowa].

Pour aller plus loin, découvrez nos derniers articles.

Vous y trouverez les recommandations de nos experts pour gérer vos opérations de commerce international de façon plus durable et responsable.

.jpg)

.jpg)

.jpg)