Numérisation des pays européens : où en sommes-nous ?

Bien que l'innovation technologique dans la finance ne soit pas un phénomène récent, les investissements dans les nouvelles technologies ont considérablement augmenté ces dernières années, le rythme du changement étant désormais exponentiel.

À l'ère numérique actuelle, nous sommes passés à une approche bancaire centrée sur le mobile, en nous appuyant sur des technologies avancées pour faciliter nos opérations financières. Nous gérons les paiements, les transferts et les investissements à l'aide d'une variété de nouveaux outils qui n'étaient pas largement disponibles il y a quelques années.

Mais toutes les entreprises ne s'en sortent pas bien et, surtout, le rythme n'est pas le même partout.

Les étapes européennes vers la numérisation des entreprises

Le terme « finance numérique » est utilisé pour décrire l'impact des nouvelles technologies sur le secteur des services financiers. Il englobe une gamme de produits, d'applications, de processus et de modèles commerciaux qui ont révolutionné la prestation des services bancaires et financiers.

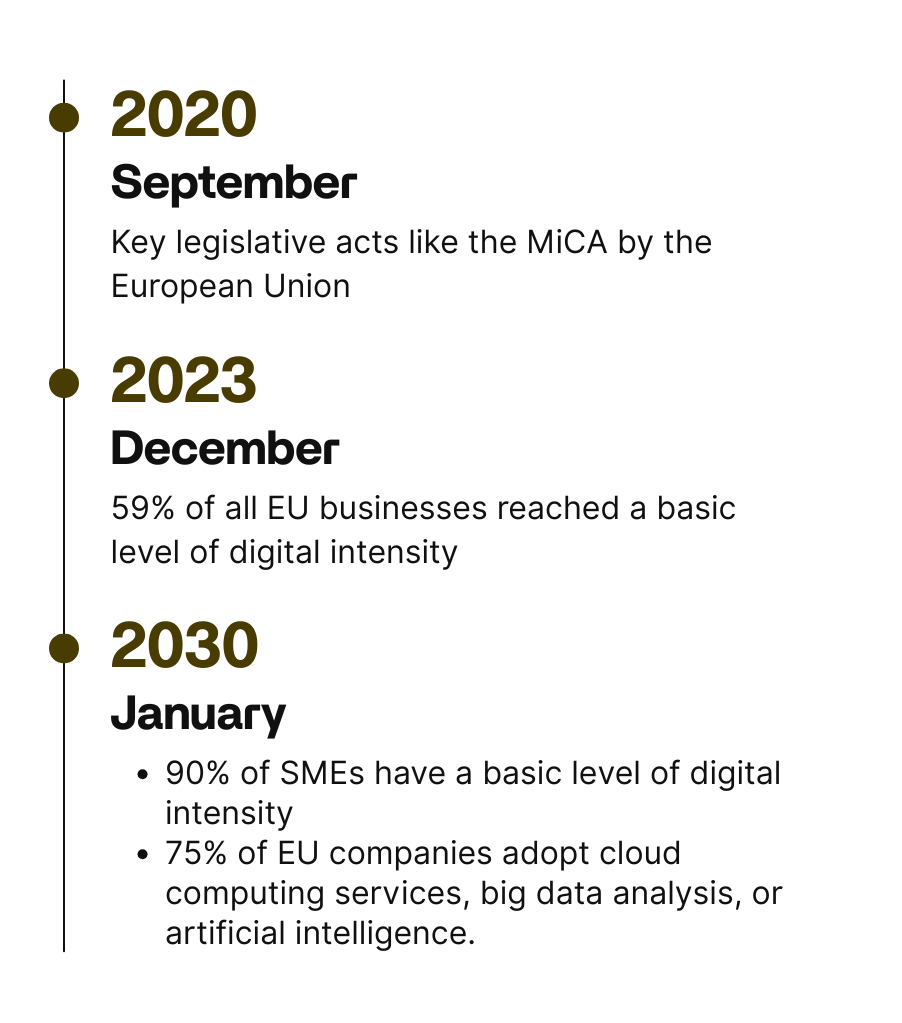

Le Paquet relatif à la finance numérique de l'UE est une initiative stratégique visant à permettre aux acteurs du marché européen d'assumer un rôle de premier plan dans le domaine numérique. Dans le cadre de cette impulsion, la Commission européenne a adopté une série de mesures en septembre 2020. Cette initiative comprenait notamment des actes législatifs clés comme le règlement MiCA (Markets in Crypto-Assets Regulation) et a ouvert la voie à la révision de la DSP3 (Directive sur les services de paiement). Ces mesures visent à soutenir la transformation numérique des services financiers, tout en préservant la stabilité et l'intégrité des marchés.

Dans l'ensemble, l'UE a établi deux objectifs principaux pour la transition numérique des entreprises d'ici 2030, la numérisation de la budgétisation, des paiements et des flux de trésorerie faisant partie intégrante de ce programme.

D'ici 2030, au moins 90 % des PME devraient avoir atteint un niveau de base d'intensité numérique et 75 % des entreprises de l'UE devraient adopter des services d'informatique en nuage (cloud computing), l'analyse de mégadonnées (big data) ou l'intelligence artificielle.

En 2023, 59 % de toutes les entreprises de l'UE avaient atteint un niveau de base d'intensité numérique. Les PME représentaient 58 % du total, ce qui est environ 32 points de pourcentage en dessous de l'objectif 2030 de l'UE, tandis que les grandes entreprises représentaient 91 %.

L'écart numérique persistant entre les différents pays et entreprises

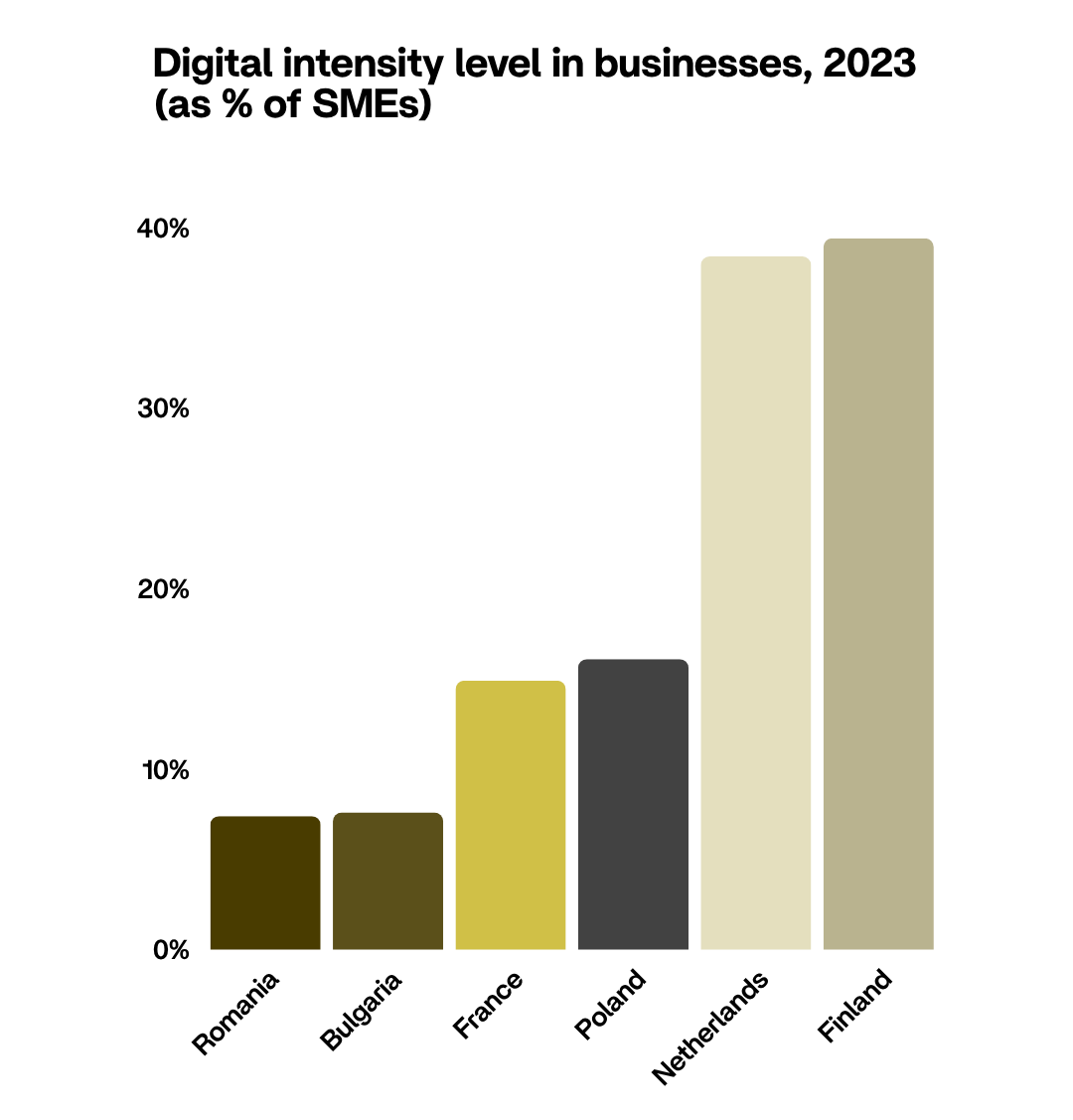

La proportion de PME avec un niveau élevé d'intensité numérique variait considérablement, allant de 7 % en Roumanie et 8 % en Bulgarie à 38 % aux Pays-Bas et 39 % en Finlande.

Cet écart persistant est enraciné dans plusieurs obstacles cruciaux. De nombreuses PME citent le coût initial élevé de la mise en œuvre, aggravé par les préoccupations en matière de cybersécurité et la difficulté à attirer et à retenir les talents dotés des compétences numériques nécessaires pour gérer des systèmes modernes et complexes. Pour les 34 % d'entreprises aux niveaux d'intensité les plus faibles, la numérisation est souvent perçue comme une dépense opérationnelle prohibitive et non comme un investissement stratégique.

Le rôle de l'IA générative

L'utilisation des services financiers numériques a également été récemment simplifiée par les progrès de l'IA. L'IA générative, en particulier, transforme des domaines comme la banque et l'assurance, mais aussi la simplification de la saisie manuelle des données financières. Elle est utilisée pour la détection de la fraude, les décisions de crédit, la gestion des risques, le service client, la conformité et la gestion de portefeuille, améliorant la précision et l'efficacité. L'IA est également adoptée dans la gestion et la sécurité, y compris l'analyse des transactions et des fluctuations.

Cette impulsion pour l'intégration de l'IA est fortement soutenue par les capacités régionales.

La Pologne, en particulier, possède une expertise approfondie en génie logiciel, en automatisation et en IA, accélérant les investissements dans les secteurs public et privé. Les initiatives récentes comprennent 140 millions de PLN pour le supercalculateur d'IA le plus rapide de Pologne à Cracovie, 200 millions de PLN pour une nouvelle usine d'IA à Poznań et un fonds DeepTech de 300 millions de PLN soutenant l'innovation dans la cybersécurité, la technologie spatiale et l'intelligence artificielle (Valians International, 2025).

La Pologne s'impose rapidement comme le pôle technologique de l'Europe centrale et orientale, avec plus de 640 000 professionnels de l'informatique (le plus grand vivier de talents technologiques de la région) (Valians International, 2025). De fait, l'avenir numérique d'autres pays européens est freiné par un déficit important de PME dans l'optimisation de la formation des employés qualifiés en technologie et la recherche de spécialistes en TIC. La plupart des PME externalisent les services basés sur la technologie à de multiples tiers, et laissez-moi vous dire que, en matière de finance, mieux vaut choisir judicieusement.

L'impératif numérique en Pologne

Les données ne laissent vraiment aucun doute : de nombreux pays ne suivent pas vraiment le rythme des prévisions de l'UE pour les petites et moyennes entreprises. Avec 91 % des grandes entreprises atteignant déjà le seuil, le défi concerne la distribution équitable de la technologie pour les PME.

La bonne nouvelle est que les fintechs jouent un rôle important en donnant le bon exemple. En Pologne, la seule année 2024 a vu le financement par capital-risque dépasser 800 millions d'euros, l'IA, la fintech et la cybersécurité représentant la moitié de l'investissement total (Valians International, 2025).

La numérisation nationale de la Pologne a également été le sujet principal abordé lors de la conférence Krajowa Izba Komunikacyjnej Ethernetowe (KIKE) 2025.

La transformation numérique a été adoptée à un stade précoce par de nombreuses entreprises d'Europe centrale et orientale. Cependant, la Pologne est en avance sur d'autres pays d'Europe centrale et orientale : l'utilisation des factures et déclarations fiscales électroniques a augmenté jusqu'à 95 %, et l'émission d'ordonnances électroniques a atteint 2,3 milliards en 2025.

Cette transformation est menée par le Programme Pologne Numérique, qui doit se dérouler de 2021 à 2027, avec un budget de plus de 3 milliards de dollars. Les principaux objectifs du programme sont d'améliorer la couverture haut débit, de renforcer la cybersécurité et d'étendre les services publics numériques, alimentant un environnement d'innovation.

Bien qu'à cette date, le niveau d'intensité numérique des PME en Pologne soit aligné sur la moyenne globale de l'UE en raison de la présence de réalités hautement numérisées telles que l'espace Schengen, il augmente proportionnellement de plus en plus chaque année. Cela sert d'exemple de la manière dont les défis et les opportunités de la transition numérique européenne se manifestent à l'échelle nationale.

La question centrale à aborder ici est ce que la numérisation signifie réellement pour la finance et l'économie, et dans la zone UE au sens large.

La réponse en résumé est que, si la finance réussit à suivre le rythme des innovations numériques, la condition préalable à tout effort visant à faire du domaine financier le moteur de la transformation numérique en Europe est un cadre réglementaire favorable à l'industrie fintech.

Sitographie :

European Commission. (n.d.). Overview of digital finance. Retrieved December 2, 2025, from https://finance.ec.europa.eu/digital-finance/overview-digital-finance_en

Eurostat. (2024). Digitalisation in Europe – 2024 edition [Publication interactive]. https://ec.europa.eu/eurostat/web/interactive-publications/digitalisation-2024

Euronews. (2025, 3 novembre). Pologne: la numérisation de l'État, sujet principal de la conférence KIKE 2025. https://fr.euronews.com/2025/11/03/pologne-la-numerisation-de-letat-sujet-principal-de-la-conference-kike-2025

Valians International. (2026). POLAND IN MOTION: GROWTH DRIVERS 2026 [Livret numérique].

Bien que l'innovation technologique dans la finance ne soit pas un phénomène récent, les investissements dans les nouvelles technologies ont considérablement augmenté ces dernières années, le rythme du changement étant désormais exponentiel.

À l'ère numérique actuelle, nous sommes passés à une approche bancaire centrée sur le mobile, en nous appuyant sur des technologies avancées pour faciliter nos opérations financières. Nous gérons les paiements, les transferts et les investissements à l'aide d'une variété de nouveaux outils qui n'étaient pas largement disponibles il y a quelques années.

Mais toutes les entreprises ne s'en sortent pas bien et, surtout, le rythme n'est pas le même partout.

Les étapes européennes vers la numérisation des entreprises

Le terme « finance numérique » est utilisé pour décrire l'impact des nouvelles technologies sur le secteur des services financiers. Il englobe une gamme de produits, d'applications, de processus et de modèles commerciaux qui ont révolutionné la prestation des services bancaires et financiers.

Le Paquet relatif à la finance numérique de l'UE est une initiative stratégique visant à permettre aux acteurs du marché européen d'assumer un rôle de premier plan dans le domaine numérique. Dans le cadre de cette impulsion, la Commission européenne a adopté une série de mesures en septembre 2020. Cette initiative comprenait notamment des actes législatifs clés comme le règlement MiCA (Markets in Crypto-Assets Regulation) et a ouvert la voie à la révision de la DSP3 (Directive sur les services de paiement). Ces mesures visent à soutenir la transformation numérique des services financiers, tout en préservant la stabilité et l'intégrité des marchés.

Dans l'ensemble, l'UE a établi deux objectifs principaux pour la transition numérique des entreprises d'ici 2030, la numérisation de la budgétisation, des paiements et des flux de trésorerie faisant partie intégrante de ce programme.

D'ici 2030, au moins 90 % des PME devraient avoir atteint un niveau de base d'intensité numérique et 75 % des entreprises de l'UE devraient adopter des services d'informatique en nuage (cloud computing), l'analyse de mégadonnées (big data) ou l'intelligence artificielle.

En 2023, 59 % de toutes les entreprises de l'UE avaient atteint un niveau de base d'intensité numérique. Les PME représentaient 58 % du total, ce qui est environ 32 points de pourcentage en dessous de l'objectif 2030 de l'UE, tandis que les grandes entreprises représentaient 91 %.

L'écart numérique persistant entre les différents pays et entreprises

La proportion de PME avec un niveau élevé d'intensité numérique variait considérablement, allant de 7 % en Roumanie et 8 % en Bulgarie à 38 % aux Pays-Bas et 39 % en Finlande.

Cet écart persistant est enraciné dans plusieurs obstacles cruciaux. De nombreuses PME citent le coût initial élevé de la mise en œuvre, aggravé par les préoccupations en matière de cybersécurité et la difficulté à attirer et à retenir les talents dotés des compétences numériques nécessaires pour gérer des systèmes modernes et complexes. Pour les 34 % d'entreprises aux niveaux d'intensité les plus faibles, la numérisation est souvent perçue comme une dépense opérationnelle prohibitive et non comme un investissement stratégique.

Le rôle de l'IA générative

L'utilisation des services financiers numériques a également été récemment simplifiée par les progrès de l'IA. L'IA générative, en particulier, transforme des domaines comme la banque et l'assurance, mais aussi la simplification de la saisie manuelle des données financières. Elle est utilisée pour la détection de la fraude, les décisions de crédit, la gestion des risques, le service client, la conformité et la gestion de portefeuille, améliorant la précision et l'efficacité. L'IA est également adoptée dans la gestion et la sécurité, y compris l'analyse des transactions et des fluctuations.

Cette impulsion pour l'intégration de l'IA est fortement soutenue par les capacités régionales.

La Pologne, en particulier, possède une expertise approfondie en génie logiciel, en automatisation et en IA, accélérant les investissements dans les secteurs public et privé. Les initiatives récentes comprennent 140 millions de PLN pour le supercalculateur d'IA le plus rapide de Pologne à Cracovie, 200 millions de PLN pour une nouvelle usine d'IA à Poznań et un fonds DeepTech de 300 millions de PLN soutenant l'innovation dans la cybersécurité, la technologie spatiale et l'intelligence artificielle (Valians International, 2025).

La Pologne s'impose rapidement comme le pôle technologique de l'Europe centrale et orientale, avec plus de 640 000 professionnels de l'informatique (le plus grand vivier de talents technologiques de la région) (Valians International, 2025). De fait, l'avenir numérique d'autres pays européens est freiné par un déficit important de PME dans l'optimisation de la formation des employés qualifiés en technologie et la recherche de spécialistes en TIC. La plupart des PME externalisent les services basés sur la technologie à de multiples tiers, et laissez-moi vous dire que, en matière de finance, mieux vaut choisir judicieusement.

L'impératif numérique en Pologne

Les données ne laissent vraiment aucun doute : de nombreux pays ne suivent pas vraiment le rythme des prévisions de l'UE pour les petites et moyennes entreprises. Avec 91 % des grandes entreprises atteignant déjà le seuil, le défi concerne la distribution équitable de la technologie pour les PME.

La bonne nouvelle est que les fintechs jouent un rôle important en donnant le bon exemple. En Pologne, la seule année 2024 a vu le financement par capital-risque dépasser 800 millions d'euros, l'IA, la fintech et la cybersécurité représentant la moitié de l'investissement total (Valians International, 2025).

La numérisation nationale de la Pologne a également été le sujet principal abordé lors de la conférence Krajowa Izba Komunikacyjnej Ethernetowe (KIKE) 2025.

La transformation numérique a été adoptée à un stade précoce par de nombreuses entreprises d'Europe centrale et orientale. Cependant, la Pologne est en avance sur d'autres pays d'Europe centrale et orientale : l'utilisation des factures et déclarations fiscales électroniques a augmenté jusqu'à 95 %, et l'émission d'ordonnances électroniques a atteint 2,3 milliards en 2025.

Cette transformation est menée par le Programme Pologne Numérique, qui doit se dérouler de 2021 à 2027, avec un budget de plus de 3 milliards de dollars. Les principaux objectifs du programme sont d'améliorer la couverture haut débit, de renforcer la cybersécurité et d'étendre les services publics numériques, alimentant un environnement d'innovation.

Bien qu'à cette date, le niveau d'intensité numérique des PME en Pologne soit aligné sur la moyenne globale de l'UE en raison de la présence de réalités hautement numérisées telles que l'espace Schengen, il augmente proportionnellement de plus en plus chaque année. Cela sert d'exemple de la manière dont les défis et les opportunités de la transition numérique européenne se manifestent à l'échelle nationale.

La question centrale à aborder ici est ce que la numérisation signifie réellement pour la finance et l'économie, et dans la zone UE au sens large.

La réponse en résumé est que, si la finance réussit à suivre le rythme des innovations numériques, la condition préalable à tout effort visant à faire du domaine financier le moteur de la transformation numérique en Europe est un cadre réglementaire favorable à l'industrie fintech.

Sitographie :

European Commission. (n.d.). Overview of digital finance. Retrieved December 2, 2025, from https://finance.ec.europa.eu/digital-finance/overview-digital-finance_en

Eurostat. (2024). Digitalisation in Europe – 2024 edition [Publication interactive]. https://ec.europa.eu/eurostat/web/interactive-publications/digitalisation-2024

Euronews. (2025, 3 novembre). Pologne: la numérisation de l'État, sujet principal de la conférence KIKE 2025. https://fr.euronews.com/2025/11/03/pologne-la-numerisation-de-letat-sujet-principal-de-la-conference-kike-2025

Valians International. (2026). POLAND IN MOTION: GROWTH DRIVERS 2026 [Livret numérique].

Pour aller plus loin, découvrez nos derniers articles.

Vous y trouverez les recommandations de nos experts pour gérer vos opérations de commerce international de façon plus durable et responsable.

.png)

.jpg)

.jpg)

.jpg)