Złoty PLN 2025 i prognozy dla Europy Środkowo-Wschodniej na rok 2026

.jpg)

Przegląd występów na rok 2025

Rok 2025 upłynął pod znakiem wzmocnienia polskiego złotego względem euro. W ciągu roku euro straciło 1,04% w stosunku do złotego. Jeśli chodzi o wartość złota, waluta osiągnęła najwyższy poziom wynoszący 0,2416 euro w dniu 26 lutego 2025 r., a najniższy poziom 0,2328 euro w dniu 7 kwietnia, przy średniej wartości 0,2357 euro w tym okresie.

Jak widać na poniższym obrazku, odporność złotego w 2025 roku była imponująca i toruje drogę na nadchodzący rok.

Globalna sytuacja w Europie Środkowo-Wschodniej FX

Ogólna prognoza dla kursu euro/złoty jest neutralna.

Analitycy spodziewają się, że stopa pozostanie stabilna, utrzymując się w pobliżu obecnego kursu spot 4.24.

Waluty regionu Europy Środkowo-Wschodniej (korona czeska, forint węgierski i polski złoty) osiągnęły w tym roku dobre wyniki. Wzrost ten był w dużej mierze spowodowany restrykcyjnym podejściem ich banków centralnych, które utrzymywały wysokie stopy procentowe pomimo oczekiwań rynku, aby szybciej się złagodzić.

PLN trzy Rs: odzyskane, odporne, niezawodne

Dlaczego oczekuje się, że złoty pozostanie stabilny w 2026 roku

Pomimo ryzyka regionalnego, oczekuje się, że złoty utrzyma swoją siłę, a nawet nabierze pewnej pozycji, przy jednoczesnym nieznacznym spadku wartości pod koniec roku. Zobaczmy dlaczego.

Silne fundamenty makroekonomiczne, które powinny chronić walutę przed znaczną deprecjacją, wydają się odgrywać główną rolę w tym względzie.

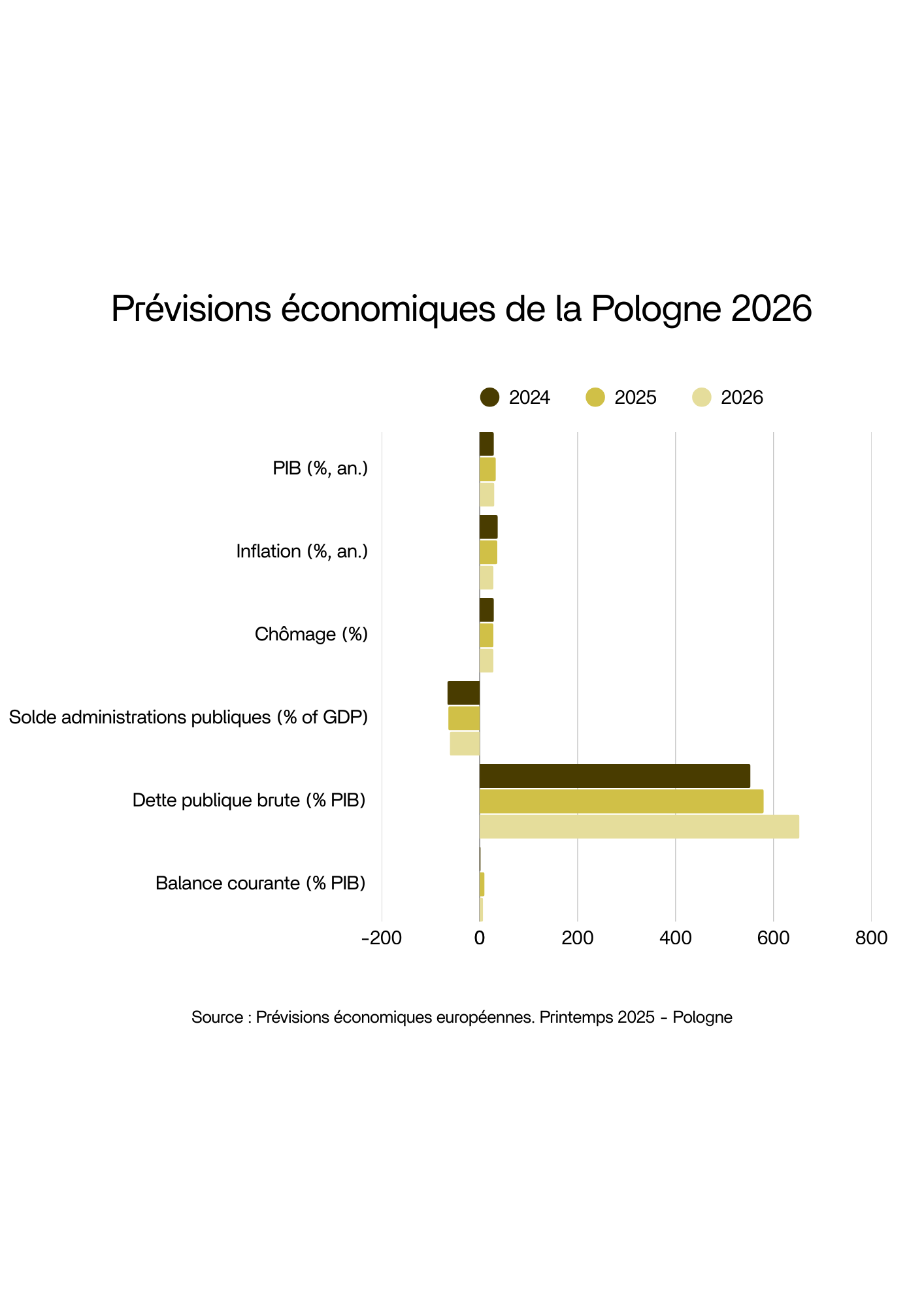

- Inne kluczowe czynniki wspierające złotego to wyższy wzrost polskiego PKB w porównaniu do strefy euro. EBOR (Europejski Bank Odbudowy i Rozwoju) prognozuje 3% wzrost polskiej gospodarki w 2026 r., natomiast inflacja wyniesie 2,8%.

- Ponadto w latach 2026 i 2027 oczekuje się znacznego wkładu funduszy europejskich w ramach programów „Instrument naprawy i odporności” oraz „Działania na rzecz bezpieczeństwa w Europie”.

- Ukierunkowane interwencje banku centralnego na rynku walutowym, w połączeniu z korzystniejszymi perspektywami dla gospodarki strefy euro dzięki niemieckim bodźcom fiskalnym, wzmacniają stabilność waluty.

Należy jednak zauważyć, że efektywność rynku już zneutralizowała znaczną część tej euforii. Pozytywne czynniki już zrobiły swoje żniwo i być może na razie wyczerpały rozpęd złotego.

Oczekuje się, że w 2026 roku kurs wymiany pomiędzy euro a złotym polskim będzie wahał się od 4,15 zł do 4,29 zł, co odpowiada średniej rocznej cenie 4,18 zł. Na podstawie danych z dnia 12 listopada 2025 r. o godz. 16:24 ogólne odczucia dotyczące prognoz cen EUR/PLN są spadkowe, z 4 wskaźnikami analizy technicznej sygnalizującymi sygnały zwyżkowe i 22 sygnały spadkowe.

Ryzyka krajowe i geopolityczne

W Polsce wybory parlamentarne zaplanowane są dopiero na 2027 r., ale po zwycięstwie opozycji w wyborach prezydenckich konsolidacja finansów publicznych wydaje się mało prawdopodobna. Narodowy Bank Polski może być zmuszony do szybkiego działania, polegając na silniejszym złotym, aby pomóc w powstrzymaniu inflacji.

I odwrotnie, możliwa przepaść fiskalna może popchnąć walutę w przeciwnym kierunku. Główne zagrożenia dla złotych to przede wszystkim wewnętrzne i geopolityczne. W kraju trudne „współżycie” prezydenta i rządu może utrudnić reformy gospodarcze, zwłaszcza że dwie agencje ratingowe obniżyły perspektywy kredytowe Polski do ujemnych z powodu niewystarczającej korekty fiskalnej.

Ponadto wybory parlamentarne w 2027 r. stanowią zagrożenie, ponieważ mogą wywołać populistyczny bodziec fiskalny, nieoczekiwaną zmianę polityki banku centralnego lub zmianę partii rządzącej.

Geopolitycznie trwająca wojna handlowa i zagrożenie, jakie stwarza ona dla gospodarki niemieckiej, w połączeniu z możliwą eskalacją konfliktu na Ukrainie, pozostają znaczącymi niekorzystnymi czynnikami dla polskiej waluty.

Prognoza EUR/PLN: podsumowanie

Oczekuje się, że kurs EUR/PLN będzie w krótkim okresie wahał się między 4,18 a 4,29. Chociaż złoty może początkowo umocnić się w kierunku dolnej granicy (4,20), oczekuje się, że w 2026 roku straci pozycję. Ten spodziewany spadek wynika głównie z utraty atrakcyjności transakcji typu carry trade w porównaniu ze stopami w strefie euro i innych rynkach wschodzących.

W miarę zbliżania się wyborów w Polsce oczekuje się wzrostu ryzyka fiskalnego. Ta negatywna tendencja uległaby wzmocnieniu, gdyby oczekiwane ożywienie gospodarki europejskiej było opóźnione lub okaże się krótkotrwałe.

Pour aller plus loin, découvrez nos derniers articles.

Vous y trouverez les recommandations de nos experts pour gérer vos opérations de commerce international de façon plus durable et responsable.

.jpg)

.jpg)

.jpg)